Infos zur Beitragsänderung

ab 1. Januar 2026

Damit können Sie rechnen:

Top Leistung ohne Kürzungen und Streichungen

Das Wichtigste in Kürze

Auf dieser Seite informieren wir Sie über Ursachen und Hintergründe zur Beitragsanpassung in der Privaten Krankenversicherung (PKV).

- Gründe für eine Beitragsanpassung: Beitragserhöhungen resultieren aus medizinischem Fortschritt und Inflation.

- Beitragsentwicklung der GKV und PKV im Vergleich: Beitragsanpassungen sind branchenweit unvermeidbar und spiegeln die aktuell gestiegene Kostenlage wider.

- Ablauf einer Beitragsüberprüfung: Eine Beitragsüberprüfung erfolgt, wenn die tatsächlichen Versicherungsleistungen von den kalkulierten Beiträgen abweichen.

- Beitragsanpassung mit Weitblick: Beitragsanpassungen sichern langfristig das Leistungsversprechen der INTER. Trotz hohem Leistungsniveau liegen die Beitragsanpassungen der privaten Krankenversicherer im Schnitt der letzten 10 Jahre unter dem der GKV. Höhere Beiträge können zu mehr Beitragsrückerstattung und steuerlichen Vorteilen führen.

- Top Leistungen in der PKV: Ihr privater Krankenversicherungsschutz bietet Ihnen nicht nur heute, sondern ein Leben lang eine exzellente medizinische Versorgung.

Gründe für eine Beitragsanpassung

Steigende Beiträge in der privaten Krankenversicherung werfen verständlicherweise viele Fragen auf. Doch was steckt eigentlich dahinter?

- Der Hauptgrund für die Beitragserhöhung in der privaten Krankenversicherung sind die stark gestiegenen medizinischen Leistungsausgaben.

- Besonders der Krankenhausbereich treibt die Kosten nach oben. Von 2023 auf 2024 sind die allgemeinen Krankenhausleistungen um 10% gestiegen*.

- Um eine faire Vergütung zu gewährleisten, wurden die Gehälter von Pflegepersonal angehoben. Damit steigen auch die Kosten für die Versicherten.

- Die Kosten für Arzneimittel sind von 2023 auf 2024 um 10% gestiegen. Für Heilmittel sind sie um 9% gestiegen*.

- Durch die Inflation sind nicht nur die Preise für Lebensmittel, sondern auch für medizinische Leistungen gestiegen.

- Mit dem medizinischen Fortschritt kommen neue Möglichkeiten zur Krankheitsbehandlung und Vorsorge. Dieser Fortschritt hat seinen Preis und treibt die Leistungsausgaben weiter in die Höhe.

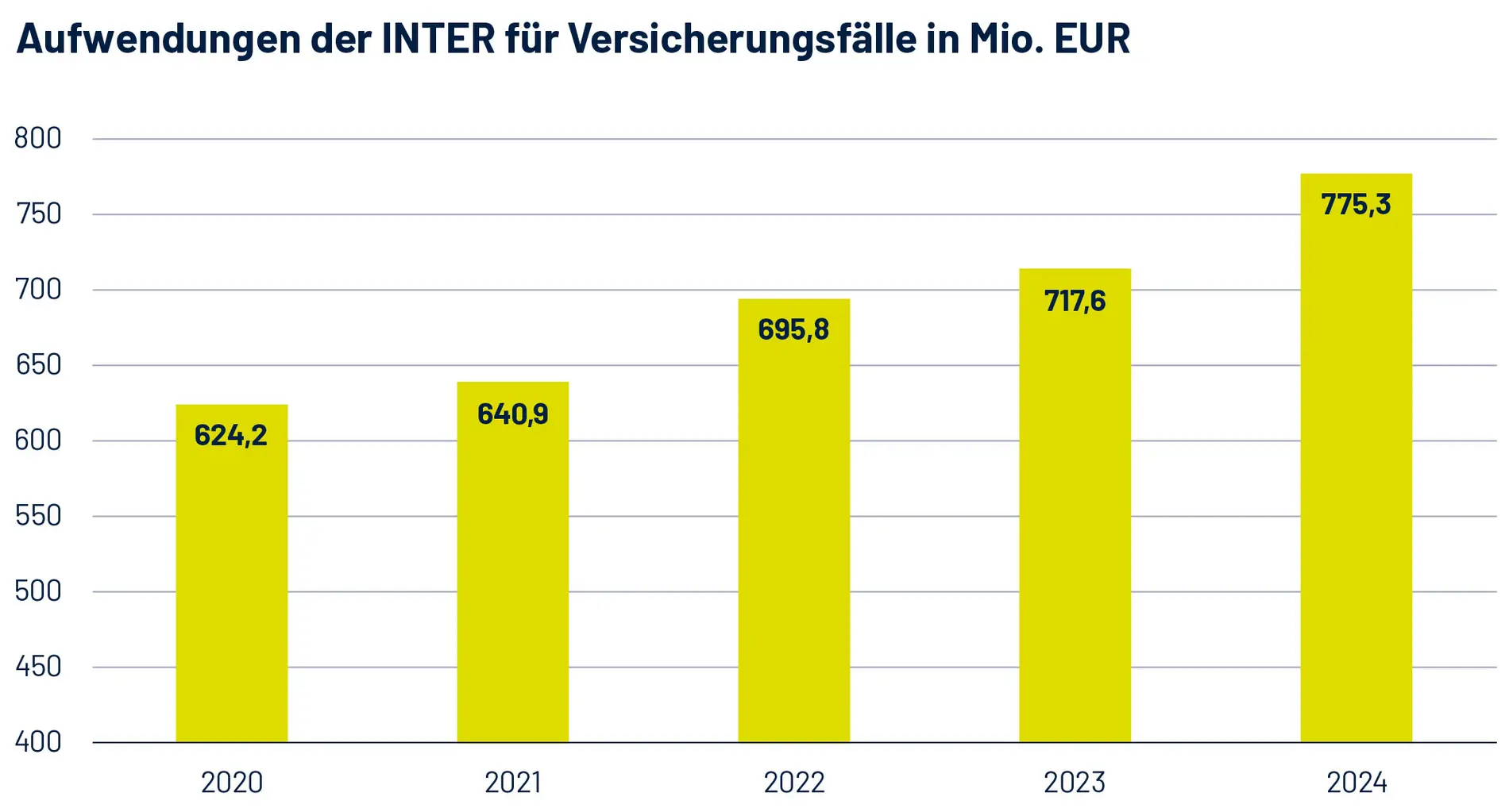

Damit sind die Leistungsausgaben der privaten Krankenversicherung im Jahr 2024 um 10,5 % gestiegen, und dieser Trend setzt sich 2025 fort*. Dieser Trend lässt sich auch in den Leistungsausgaben der INTER erkennen.

*Quelle: PKV - Verband der Privaten Krankenversicherung

Mit der Kostensteigerung für Versicherungsfälle ist die private Krankenversicherung nicht allein. Auch die gesetzliche Krankenversicherung ist von diesen Entwicklungen betroffen. Beitragsanpassungen sind branchenweit unvermeidbar und spiegeln die aktuelle Kostenlage wider. Die meisten gesetzlichen Krankenkassen haben ihre Zusatzbeiträge bereits für 2025 angepasst und auch im Jahr 2026 werden Erhöhungen erwartet.

Beitragsentwicklung der GKV und PKV im Vergleich

Ablauf einer Beitragsüberprüfung

Einzelne Oberpunkte mit zeitlichem Verlauf

Überprüfung der Grundlagen

Wir prüfen regelmäßig, ob die tatsächlichen Versicherungsleistungen und Sterbewahrscheinlichkeiten mit den ursprünglich kalkulierten Werten übereinstimmen. Stellen wir dabei nicht nur vorübergehende Abweichungen von mehr als 5 % fest, werden alle Rechnungsgrundlagen, wie z.B. Rechnungszins und Kosten sorgfältig überprüft.

Neukalkulation der Beiträge

Auf Basis der aktualisierten Berechnungsgrundlagen ermitteln wir den neuen Beitrag so, dass die Beitragseinnahmen langfristig die zu erwartenden Ausgaben für medizinische Leistungen decken. Dadurch stellen wir sicher, dass Ihr Versicherungsschutz auch in Zukunft finanziell solide bleibt.

Überprüfung & Zustimmung

Eine mögliche Beitragsanpassung wird von unserem verantwortlichen Aktuar und einem unabhängigen Treuhänder geprüft. Erst wenn beide Parteien ihr Einverständnis geben, erfolgt eine Anpassung – diese kann sowohl eine Erhöhung als auch eine Senkung der Beiträge bedeuten.

Begrenzung von Beitragserhöhungen

Um Beitragserhöhungen möglichst gering zu halten, setzt die INTER einen Großteil ihrer Unternehmensüberschüsse zugunsten ihrer Kundinnen und Kunden ein.

Beitragsanpassung mit Weitblick

- Beitragsanpassungen garantieren, dass wir auch in Zukunft unser Leistungsversprechen an Sie halten können.

Während die GKV Leistungen streichen kann, bleiben Ihre vertraglich festgehaltenen Leistungen erhalten und Sie profitieren vom medizinischen Fortschritt. - Trotz dieses hohen Leistungsversprechens bleiben Sie im Durchschnitt immer noch unter dem GKV Beitrag. Im Jahr 2026 zahlen Beschäftige mit einem Durchschnittseinkommen in der GKV voraussichtlich knapp 770 € im Monat.

Mit einem Einkommen an bzw. über der Beitragsbemessungsgrenze würde der Beitrag im Durchschnitt bei 1.040 Euro liegen. Der PKV-Durchschnitt hingegen wird voraussichtlich nur bei 617 EUR im Monat liegen. - Anders als andere Versicherer erhöht die INTER nicht Ihre Selbstbehaltshöhe. Ihr Selbstbehalt bleibt gleich, verliert aber durch die Inflation an realem Wert. So zahlen Sie im Verhältnis immer weniger.

- Durch einen höheren Beitrag erhalten Sie eine höhere Beitragsrückerstattung; falls Ihnen diese zusteht.

- Die Beiträge zur privaten Kranken- und Pflegeversicherung sind im Rahmen der sogenannten Basisabsicherung in voller Höhe als Sonderausgaben steuerlich absetzbar. Das bedeutet, dass ein gestiegener Beitrag zu einer entsprechend höheren steuerlichen Berücksichtigung führen kann – je nach persönlicher Situation sogar mit spürbarem Effekt bei der Einkommensteuer.

Was wirklich zählt: Ihre Gesundheit

Die Kosten im Gesundheitswesen steigen – unter anderem durch medizinischen Fortschritt, neue Therapien, teurere Medikamente und höhere Löhne. Auch die Inflation der letzten Jahre wirkt nach.

Diese Entwicklungen sind ein branchenweites Thema, die alle privaten und gesetzlichen Versicherer betreffen und machen eine Anpassung der Beiträge unvermeidbar.

Beitragsanpassungen dienen nicht nur der Deckung aktueller Kosten. Damit garantieren wir auch in Zukunft unser Leistungsversprechen.

Top Leistungen in der PKV – ein Leben lang

Ihre Gesundheit bleibt unser Maßstab. Veränderungen bei den Beiträgen sind verständlicherweise Anlass für Fragen – und manchmal auch für Unsicherheiten. Uns ist es wichtig, Ihnen als Kunde der INTER-Krankenversicherung eines ganz klar zu vermitteln:

Ihr privater Krankenversicherungsschutz bietet Ihnen nicht nur heute, sondern ein Leben lang eine exzellente medizinische Versorgung und finanzielle Sicherheit.

Die häufigsten Fragen & Antworten

1. Umfang der versicherten Leistungen

Der Beitrag hängt maßgeblich von den gewünschten Leistungen ab. Sind ein Einbettzimmer, umfassende Zahnersatzleistungen oder alternative Heilmethoden im Tarif enthalten? Diese Wahl beeinflusst den Beitrag erheblich, da umfangreiche Leistungen zu höheren Kosten führen können. Je nach persönlichen Bedürfnissen und Wünschen lässt sich der Versicherungsschutz anpassen, um die ideale Balance zwischen Beitragshöhe und Leistung zu finden.

2. Alter bei Versicherungsbeginn

Ein weiterer entscheidender Faktor ist das Alter des Versicherten bei Vertragsabschluss. Jüngere Versicherte zahlen in der Regel niedrigere Beiträge, da sie statistisch weniger Gesundheitsleistungen in Anspruch nehmen. Daher lohnt es sich, frühzeitig in die Private Krankenversicherung zu wechseln, um langfristig von günstigeren Beiträgen zu profitieren.

3. Gesundheitszustand bei Versicherungsbeginn

Der Gesundheitszustand zu Beginn der Versicherung spielt ebenfalls eine Rolle. Vorerkrankungen können das Risiko erhöhen, weshalb in solchen Fällen ein Risikozuschlag berechnet oder bestimmte Leistungen ausgeschlossen werden können. Diese Maßnahmen dienen dazu, die Beitragskalkulation fair und transparent zu gestalten. Es ist jedoch wichtig zu betonen, dass sich der Beitrag nach Versicherungsbeginn nicht aufgrund von neuen Krankheiten erhöht.

4. Geschlecht bei Versicherungsbeginn (vor 2012)

Vor dem 21. Dezember 2012 wurden Beiträge in der PKV geschlechtsspezifisch kalkuliert, da Frauen statistisch mehr Gesundheitsleistungen in Anspruch nehmen. Nach einem Urteil des Europäischen Gerichtshofs gilt jedoch die Unisex-Regelung, die eine geschlechtsneutrale Beitragsberechnung vorschreibt. Bestandsversicherte haben die Möglichkeit, in Unisex-Tarife zu wechseln, jedoch ist ein Wechsel zurück zu den geschlechtsspezifischen Tarifen nicht möglich.

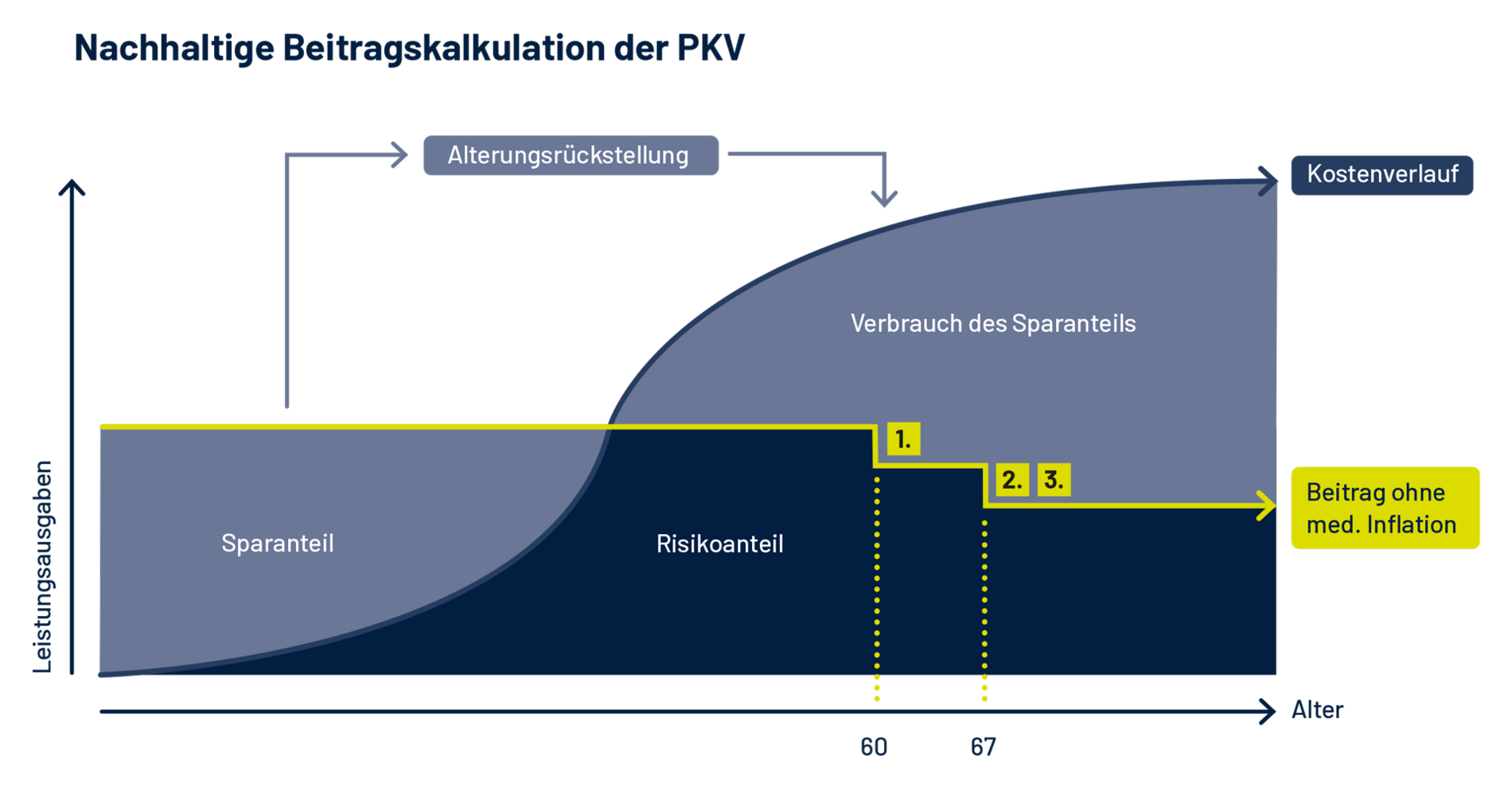

Die Beiträge in der privaten Krankenversicherung (PKV) werden für die gesamte Lebenszeit des Versicherten kalkuliert, da jeder Vertrag eine unbefristete und unkürzbare medizinische Versorgung garantiert. Anders als in der gesetzlichen Krankenversicherung, wo es in der Vergangenheit bereits zu Leistungskürzungen durch Kostendämpfungsgesetze gekommen ist, sichert die PKV diese umfangreichen Leistungen lebenslang ab.

Um die Gesundheitsversorgung im Alter zu finanzieren, legen private Versicherer einen großen Teil der Beiträge als Alterungsrückstellungen an. Diese Rückstellungen werden zinsbringend auf dem Kapitalmarkt investiert, um die steigenden Gesundheitskosten auch in Zukunft abzudecken. Bei einer Beitragserhöhung muss diese Vorsorge stets an die steigenden Gesundheitskosten angepasst werden, damit die garantierte Leistung auch bei steigenden Preisen finanzierbar bleibt.

Die vergangenen zehn Jahre waren aufgrund historisch niedriger Zinsen eine besondere Herausforderung. Die Europäische Zentralbank senkte den Leitzins ab 2015 sogar auf null, was auch die Verzinsung der PKV-Kapitalanlagen beeinflusste. Diese sanken nach und nach unter 3 %, obwohl die PKV lange Zeit mit einem Rechnungszins von 3,5 % kalkuliert hatte.

Mit der Zinswende im Sommer 2022, als die Zentralbank die Leitzinsen auf bis zu 4,5 % anhob, stiegen die Erträge aus Kapitalanlagen wieder.

Mit Wirkung ab 12. Juni 2024 wurde der Leitzins auf 4,25 % abgesenkt. Im weiteren Verlauf bis September 2025 hat die EZB den Leitzins kontinuierlich herabgesetzt auf aktuell 2,15%. Dadurch können die sinkende Zinserträge Beitragserhöhungen weniger stark abmildern.

Die Nettoverzinsung der INTER Krankenversicherung AG lag im Jahr 2024 bei 3,88 % und damit deutlich höher als die durchschnittliche Nettoverzinsung der privaten Krankenversicherer von unter 3%.

Werden höhere Zinsen erwirtschaftet als bei der Kalkulation zugrunde gelegt, wird dieser Überzinsertrag fast vollständig zur Beitragsermäßigung im Alter sowie zur Milderung von Beitragserhöhungen und/oder zur Beitragsrückerstattung bei Leistungsfreiheit verwendet.

Nein. Zum 1. Januar 2026 steigen die Beiträge für private Krankenversicherungen (PKV) deutlich an. Die Kosten für die medizinische Versorgung steigen fortlaufend. Dies gilt für alle Leistungsbereiche der PKV: bei ambulanten Behandlungen, im Krankenhaus wie auch für Zahnarztbehandlungen. Den größten Einzelposten bei den Versicherungsleistungen der PKV macht die ambulante Arztbehandlung aus. Hier stiegen die Kosten um über 8 Prozent.

Für allgemeine Krankenhausleistungen (d.h. ohne Chefarztbehandlung und Ein- bzw. Zweibettzimmer) zahlte die PKV 2024 gut 10 Prozent mehr als 2023: fast 7 Mrd. Euro. Einen besonderen Anteil daran hatten die Pflegekosten: Sie erhöhten sich um fast 18 Prozent. Der Hauptgrund für die Ausgabensteigerung der PKV im Krankenhausbereich sind vor allem die steigenden Fallzahlen in den vergangenen Jahren. Das heißt, es wurden mehr Privatversicherte im Krankenhaus behandelt; allein von 2022 bis 2024 waren es 11 Prozent mehr. Diese Angaben beziehen sich auf die gesamte Branche. Bei den einzelnen Versicherungsunternehmen und ihren jeweiligen Tarifen kann die Entwicklung abweichen.

Nicht nur die steigenden Fallzahlen, sondern auch höhere Behandlungskosten lassen die Leistungsausgaben der PKV steigen. Untersuchungen des Wissenschaftlichen Instituts der PKV (WIP) zeigen, dass beispielsweise in den Bereichen „Neurologie, Psychiatrie und Psychotherapie“ die Ausgaben seit 2019 merklich gestiegen sind, allein 2023 um 13,6 Prozent.

Dass medizinischer Fortschritt und die Verbesserung der Versorgung bzw. Vorsorge ihren Preis haben, zeigt sich beispielhaft bei der Impfung gegen Gürtelrose. Der Wirkstoff für diese neue Impfung wurde erst 2018 in Deutschland zugelassen. Während die Ausgaben der PKV für die Gürtelrose-Impfung 2019 noch bei rund 8 Millionen Euro lagen, waren sie 2023 bereits auf fast 109 Millionen Euro gestiegen.

In der GKV steigen die Beiträge 2026 ebenfalls: Die Beitragsbemessungsgrenze wird jährlich entsprechend der Einkommensentwicklung erhöht. Dadurch steigen die Beiträge freiwillig gesetzlich versicherter Angestellter automatisch zu jedem 1. Januar. 2026 liegt die Beitragsbemessungsgrenze bei 5.812,50 Euro (Monat). Der allgemeine Beitragssatz bleibt zwar unverändert, doch ist mit weiteren Erhöhungen der Zusatzbeitragssätze der Krankenkassen zu rechnen. Nach Prognose des IGES Instituts vom Juni 2025 werden die Zusatzbeitragssätze 2026 durchschnittlich bei 3,3 Prozent liegen. Der GKV-Beitrag für Kassenmitglieder mit einem Einkommen an bzw. über der Beitragsbemessungsgrenze würde dann im Durchschnitt auf 1.040 Euro steigen. Für diejenigen, die weniger verdienen, gilt: Jede Gehaltserhöhung oder Einkommenssteigerung erhöht auch den Kassenbeitrag. So zahlen Beschäftigte mit Durchschnittseinkommen ab 2026 voraussichtlich knapp 770 Euro pro Monat allein für die Krankenversicherung. Zum Vergleich: Der PKV-Durchschnittsbeitrag wird – wenn die genannte Steigerung auch so im Versichertenbestand ankommt – im Jahr 2026 bei rund 617 Euro pro Monat liegen.

Die GKV kann sich längst nicht mehr allein aus Beiträgen finanzieren und erhält seit 2004 Bundeszuschüsse. Experten gehen davon aus, dass diese Zuschüsse weiter steigen werden, was die finanzielle Belastung der jüngeren Generationen erhöht.

In der Privaten Krankenversicherung (PKV) gilt ebenso wie in der Gesetzlichen Krankenversicherung (GKV) das Solidaritätsprinzip, bei dem gesunde Versicherte die kranken Versicherten mittragen. Der Beitrag bei Vertragsbeginn richtet sich nach dem gewählten Leistungsumfang, dem Eintrittsalter und eventuell vorhandenen Vorerkrankungen des Versicherten.

Einmal versichert, spielt der individuelle Gesundheitszustand keine Rolle mehr für die Beitragsentwicklung. Alle Versicherten eines Tarifs teilen sich die Kostensteigerungen, die durch höhere medizinische Ausgaben entstehen. Das bedeutet, dass Personen, die häufiger erkranken, von den Beiträgen derer profitieren, die weniger medizinische Leistungen benötigen. Somit werden die Krankheitskosten auf die gesamte Versichertengemeinschaft eines Tarifs verteilt.

Ein konkretes Beispiel: Zwei Personen, die zur selben Zeit, im selben Alter und Gesundheitszustand in denselben PKV-Tarif eintreten, zahlen ein Leben lang den gleichen Beitrag, unabhängig davon, wie häufig oder selten sie krank werden. Diese solidarische Absicherung verhindert, dass jemand wegen schwerer Krankheiten in finanzielle Schwierigkeiten gerät.

Nein, die Annahme, dass die Beiträge in der Privaten Krankenversicherung (PKV) steigen, weil keine neuen Versicherten nachrücken, ist falsch. Der Beitrag eines Versicherten wird zu Beginn des Vertrags ausschließlich auf Basis des gewählten Leistungsumfangs, des Lebensalters und etwaiger bereits bestehender Vorerkrankungen kalkuliert.

Die Kalkulation des persönlichen Beitrags erfolgt unter Berücksichtigung langfristiger statistischer Daten über die Lebenserwartung und die typischen Gesundheitskosten. Dabei muss die Summe der eingezahlten Beiträge aller Versicherten eines Tarifs im gesamten Versicherungsverlauf der Summe der Leistungsausgaben entsprechen.

Das PKV-Kalkulationsmodell berücksichtigt insbesondere die tendenziell höheren Gesundheitsaufwendungen im Alter. In den jüngeren Lebensjahren werden daher größere Teile der Beiträge als Alterungsrückstellungen angelegt, um die späteren höheren Ausgaben abzudecken und die Beitragsentwicklung zu dämpfen. Die Anzahl der Neuzugänge in den Versicherungstarifen hat keinen Einfluss auf diese langfristige Vorsorge.

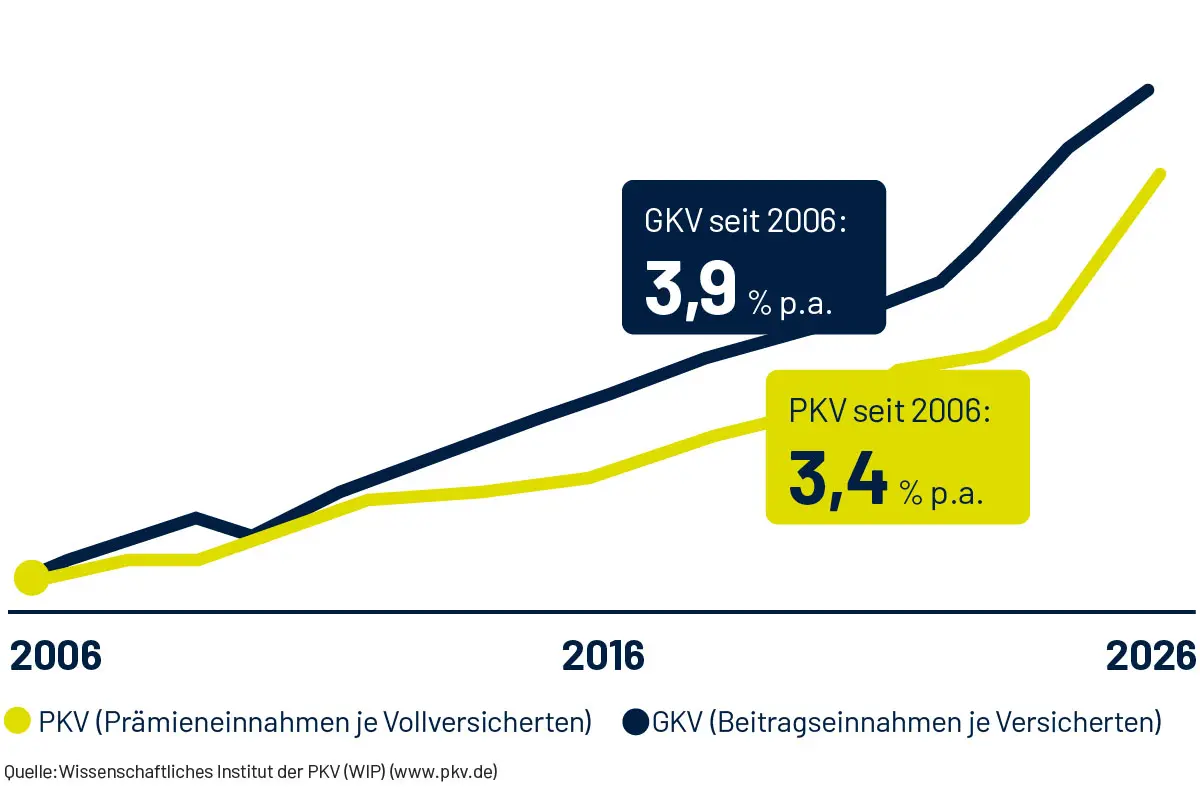

In den Medien wird häufig berichtet, dass sich die Beiträge zur Privaten Krankenversicherung (PKV) bis zum Rentenalter verdoppeln oder sogar verdreifachen könnten. Solche Prognosen bieten jedoch ohne Vergleichsdaten zur Entwicklung der Beiträge in der Gesetzlichen Krankenversicherung (GKV) nur wenig Aussagekraft.

Ein Blick auf die tatsächliche Entwicklung zeigt: Der Beitrag für freiwillig gesetzlich versicherte Arbeitnehmer lag 1980 bei umgerechnet 230,31 Euro, während er 2026 voraussichtlich 1.040 Euro betragen wird – das ist eine Vervierfachung in der Realität, nicht nur in einer Prognose.

Auch in der PKV stiegen die Beiträge ähnlich, da beide Systeme von den Kosten des medizinischen Fortschritts betroffen sind. Dieser Fortschritt verbessert jedoch nicht nur die medizinische Versorgung, sondern erhöht auch die Lebensqualität und Gesundheit der Versicherten.

Das unabhängige IGES-Institut hat die Beitragsentwicklungen von GKV und PKV über lange Zeiträume hinweg verglichen und festgestellt, dass beide Systeme ähnlichen Kostenentwicklungen unterliegen. Auch die Zeitschrift „Finanztest“ bestätigte dies in ihrer Analyse von 1970 bis 2014: Die Gesundheitskosten steigen für Versicherte unabhängig davon, ob sie privat oder gesetzlich versichert sind.

Nein. Es gibt strenge gesetzliche Vorschriften für die Beitragsanpassung in der Privaten Krankenversicherung (PKV). In der Kalkulation der PKV ist kein „Gewinnzuschlag“ enthalten, der den Unternehmen zugutekommt.

PKV-Unternehmen sind verpflichtet, den Großteil aller Überschüsse zugunsten ihrer Versicherten zu verwenden, was gesetzlich klar geregelt ist. Nach Abzug der Steuern steht nur ein kleiner Teil der Zinsüberschüsse zur freien Verfügung der Unternehmen.

Die gesamte Beitragsanpassung und Verwendung der den Versicherten zustehenden Überschüsse erfolgt unter der Aufsicht eines unabhängigen Treuhänders, der sicherstellt, dass die Interessen der Versicherten gewahrt bleiben

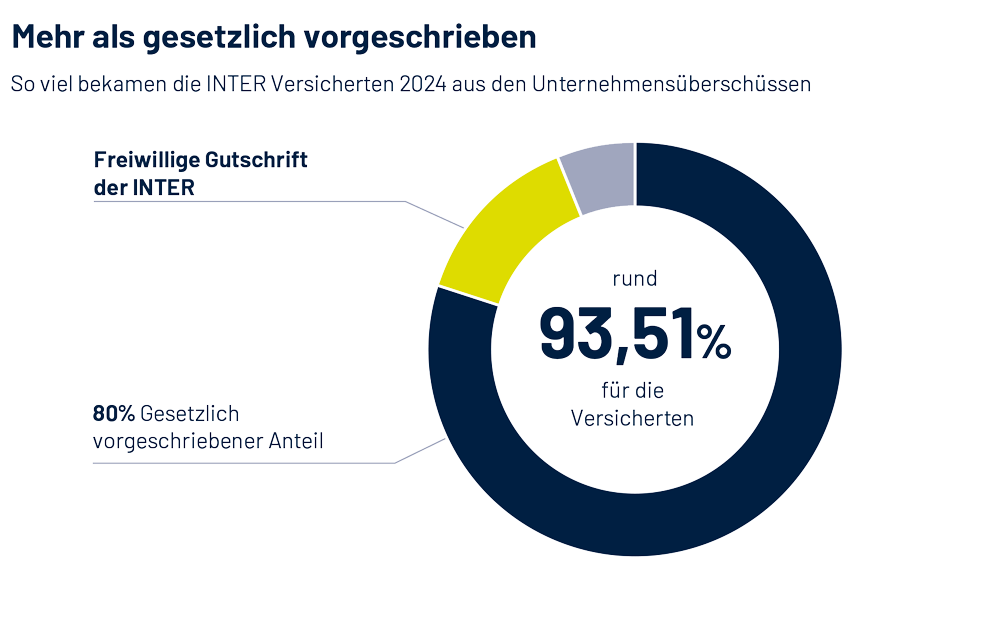

Die INTER legt großen Wert darauf, ihre Kunden finanziell zu entlasten. Während private Krankenversicherer gesetzlich verpflichtet sind, mindestens 80% ihrer Unternehmensüberschüsse an die Versicherten zurückzugeben, geht die INTER noch weiter: Im Jahr 2024 gibt sie 93,51% ihrer Überschüsse an ihre Kunden weiter.

Diese Rückgabe erfolgt in Form von:

- Beitragslimitierungen, die Beitragserhöhungen abfedern

- Beitragsrückerstattungen bei Leistungsfreiheit

Bereits bei Abschluss eines Versicherungsvertrags sorgt die INTER für langfristige Beitragsstabilität. Unsere Vollkostentarife (ohne Tarife für Auszubildende bzw. für Kinder-und Jugendliche) werden mit Alterungsrückstellungen kalkuliert, um im Alter anfallende Gesundheitskosten mit höheren Beiträgen in jüngeren Jahren auszugleichen. Jeder Antrag wird zudem sorgfältig geprüft, um durch Risikozuschläge oder Ausschlüsse unerwartet hohe Leistungsausgaben und künftige Beitragserhöhungen zu vermeiden.

Die Sorge, dass der Beitrag in der Privaten Krankenversicherung (PKV) im Alter unbezahlbar wird, ist unbegründet. Privatversicherte erhalten im Alter mehrere finanzielle Entlastungen, die den Monatsbeitrag erheblich reduzieren.

Für alle Versicherten, die ab dem Jahr 2000 in die PKV eingetreten sind, gibt es einen starken „Airbag“ zur Dämpfung der Beiträge im Alter. Diese Personen zahlen einen gesetzlichen Zuschlag, dessen angesparte Summe ihnen ab dem 65. Lebensjahr zugutekommt, um die Beiträge zu dämpfen. Dieser Zuschlag erhöht den Monatsbeitrag zunächst um 10 %, entfällt jedoch ab dem 60. Lebensjahr, was zu einer automatischen Verringerung des Monatsbeitrags führt. Auch viele Versicherte, die vor 2000 in die PKV eingetreten sind, haben ihre Verträge entsprechend angepasst.

Mit dem Eintritt in die Rente entfallen zudem die Beiträge für das Krankentagegeld. Da dieser Schutz vor Verdienstausfall im Alter nicht mehr benötigt wird, sinkt der Beitrag entsprechend.

Darüber hinaus können privat versicherte Rentner einen Zuschuss zur privaten Krankenversicherung (PKV) von der Deutschen Rentenversicherung erhalten. Dieser Zuschuss beträgt die Hälfte des Beitrags, der auf ihre gesetzliche Rente entfällt, inklusive des allgemeinen Beitragssatzes der gesetzlichen Krankenversicherung (GKV) und der Hälfte des individuellen Zusatzbeitrags. Der Zuschuss ist auf maximal 50 % der PKV-Beiträge begrenzt und muss bei der Rentenversicherung beantragt werden.

Zusätzlich gibt es einen speziellen Beitragsentlastungstarif, der es den Versicherten ermöglicht, gezielt für das Alter finanziell vorzusorgen. Arbeitnehmer können in vielen Fällen auch den Arbeitgeberanteil für die Beiträge zu diesem Tarif nutzen, was die finanzielle Belastung weiter senkt.

1. Wegfall des gesetzlichen Beitragszuschlags

Bis zum Ende des Kalenderjahres, in dem Sie 60 Jahre alt werden, zahlen Sie einen 10-Prozent-Zuschlag. Dieses Kapital legen wir verzinslich an und verwendenes zur Beitragsstabilisierung im Alter.

2. Wegfall des Krankentagegelds

Mit Eintritt in die Rente zahlen Sie automatisch weniger Beitrag, da die Krankentagegeldversicherung endet.

3. Beitragszuschuss der gesetzlichen Rentenversicherung

Im Ruhestand erhalten privat krankenversicherte Rentner (die eine Rente beziehen) auf Antrag einen Zuschuss zur Privaten Krankenversicherung von der gesetzlichen Rentenversicherung.

Für die Beitragsanpassung prüfen wir jeden Tarif und jede Beobachtungseinheit individuell, um festzustellen, ob und in welcher Höhe eine Anpassung erforderlich ist.

- Bisex-Tarife (Tarife mit Versicherungsbeginn vor dem 21.12.2012) werden nach den Kategorien Männer, Frauen, Kinder und Jugendliche gesondert analysiert.

- Unisex-Tarife (Tarife mit Versicherungsbeginn ab dem 21.12.2012) unterscheiden lediglich zwischen Erwachsenen, Kindern und Jugendlichen.

Diese differenzierte Betrachtung führt dazu, dass in einzelnen Tarifen die Versicherungsleistungen unterschiedlich stark steigen können. Daher ist es möglich, dass bestimmte Tarife von einer Beitragsanpassung gar nicht oder weniger stark betroffen sind als andere.

- Tarifwechsel: Jeder Privatversicherte hat einen Rechtsanspruch darauf, jederzeit in einen anderen Tarif mit gleichartigem (auf Wunsch auch niedrigerem) Versicherungsschutz seines Versicherungsunternehmens zu wechseln – und zwar ohne Gesundheitsprüfung und ohne Wartefristen. Auf diese Möglichkeit weisen wir unsere Versicherten im Falle einer Beitragsanpassung auch stets ausdrücklich hin.

- Für über 55-jährige Versicherte gilt darüber hinaus, dass sie in der Beitragsinformation konkret auf andere Tarife hingewiesen werden, wenn diese für sie finanziell günstiger sind.

- Wer seinen Beitrag verringern möchte und daher über einen Tarifwechsel nachdenkt, sollte seinen Versicherungsschutz einer genauen Prüfung unterziehen: Welche Leistungen sind unverzichtbar oder welche sind weniger wichtig?

- Einbettzimmer im Krankenhaus, der Erstattungssatz bei Zahnbehandlung und Zahnersatz, Heilpraktikerbehandlung – es gibt einige Beispiele, wie unsere Versicherten ihren Vertragsumfang verringern können und dennoch im Krankheitsfall gut versorgt sind.

- In manchen Fällen ist auch die Erhöhung des Selbstbehalts eine Alternative, um den Beitrag zu senken.

- Und wenn finanziell wirklich einmal "alle Stricke reißen" sollten, stehen in der PKV zwei gesetzlich verankerte Sozialtarife zur Verfügung: der Standardtarif und der Basistarif. Diese Tarife werden von jedem PKV-Unternehmen angeboten.

Ja. Die Beiträge zur Basisabsicherung Ihrer privaten Krankenversicherung können Sie vollständig in Ihrer Steuererklärung angeben – und zwar in der Anlage Vorsorgeaufwand.

Auch Beiträge, die Sie für die Kranken- und Pflegepflichtversicherung Ihrer Familienmitglieder zahlen (z. B. für Kinder oder Ehepartner), sind dort absetzbar.

- Die Basisabsicherung – also der grundlegende Versicherungsschutz – wird zu 100 % steuerlich berücksichtigt.

- Das gilt ebenso für die Beiträge zur Pflegepflichtversicherung.

Beiträge für zusätzliche Leistungen (wie Chefarztbehandlung oder Einbettzimmer) können nur dann zusätzlich steuerlich angesetzt werden, wenn die Gesamtsumme aus Basisabsicherung und Zusatzleistungen unter den folgenden Höchstgrenzen liegt:

| Personengruppe | Höchstbetrag pro Jahr (Stand: 2025) |

|---|---|

| Arbeitnehmer, Rentner, Beihilfeberechtigte | 1.900 € |

| Selbstständige und Freiberufler | 2.800 € |

Das bedeutet: Wenn Ihre Beiträge zur privaten Vollversicherung steigen, können unter bestimmten Voraussetzungen auch höhere Beträge steuerlich geltend gemacht werden.

Bei einer Beitragserhöhung steht Ihnen das Recht zu, Ihren Vertrag innerhalb von zwei Monaten nach Erhalt der Änderungsmitteilung zu kündigen. Wenn es sich um eine Vollversicherung handelt, müssen Sie innerhalb von zwei Monaten nach der Kündigung den Nachweis über eine Folgeversicherung erbringen.

Bevor Sie eine Kündigung in Erwägung ziehen, beachten Sie bitte folgende Nachteile:

- Erneute Gesundheitsprüfung: Bei einem Wechsel zu einem anderen Versicherer erfolgt eine neue Gesundheitsprüfung. Diese kann zu Risikozuschlägen oder Leistungsausschlüssen führen.

- Höherer Beitrag durch neues Eintrittsalter: Der neue Beitrag richtet sich nach Ihrem aktuellen Alter und kann deutlich höher ausfallen.

- Verlust von Alterungsrückstellungen: Bei Verträgen, die nach dem 01.01.2009 abgeschlossen wurden, verlieren Sie einen Teil Ihrer angesparten Alterungsrückstellungen, die zur Beitragsminderung im Alter beitragen. Bei älteren Verträgen (vor dem 01.01.2009) gehen die gesamten Alterungsrückstellungen verloren.

- Beitragsrückerstattung entfällt: Haben Sie Anspruch auf eine Beitragsrückerstattung, geht diese bei Kündigung verloren, da sie nur bei bestehenden Verträgen gezahlt wird.

- Leistungseinschränkungen: Bei einem neuen Anbieter kann es zu Einschränkungen kommen, wie Selbstbeteiligungen oder gestaffelten Leistungen, besonders bei Zahntarifen.

- Unisex-Tarife: Wenn Sie aktuell in einem älteren Bisex-Tarif versichert sind, müssen Sie bei einem neuen Versicherer in einen Unisex-Tarif wechseln. Dieser kann deutlich teurer sein.

Wir stehen Ihnen bei Fragen und zur Prüfung alternativer Tarife in Ihrem aktuellen Vertrag gerne zur Verfügung!

Dieser wurde bei Vertragsabschluss oder bei einer Vertragsumstellung in einen Tarif mit Mehrleistungen erhoben und von Ihnen als „Besondere Vereinbarung“ mit Unterschrift anerkannt. In dieser „Besonderen Vereinbarung“ finden Sie auch den Grund für die Erhebung des Risikozuschlags.

Risikozuschläge werden bei Beitragsänderungen entsprechend angepasst.

Damit wir Risikozuschläge korrekt in Ihrem Vertrag hinterlegen können, müssen die Vorerkrankungen, die zu Ihrem Zuschlag geführt haben, mit speziellen Schlüsseln im System erfasst werden. Bisher wurden Diagnosen nach der Kölner Systematik verschlüsselt. Diese interne Methode umfasste rund 1000 Diagnoseschlüssel. Wir sind nun auf das international anerkannte ICD-10- System umgestiegen, das etwa 13000 Schlüssel enthält und weltweit genutzt wird. Die Umstellung erfolgte über eine Zuordnungstabelle. Dadurch kann es vorkommen, dass die genaue Bezeichnung einer Diagnose abweicht. Dies hat jedoch keinen Einfluss auf Ihre Risikozuschläge.

Für Sie ändert sich nichts. Die Berechnungsgrundlage Ihres Risikozuschlags bleibt unverändert. Die in Ihrer unterzeichneten Besonderen Vereinbarung genannten Diagnosen behalten weiterhin ihre Gültigkeit.

Ein Beispiel Die Vorerkrankung Bluthochdruck wurde bisher mit der Diagnoseziffer 401 für Hypertonie verschlüsselt. Nach ICD-10 wird sie unter I10.0 Benigne essentielle Hypertonie geführt.