Beitragsanpassungen in der PKV

Der Beitrag in der PKV wird so kalkuliert, dass der in höheren Lebensaltern typischerweise zunehmende Bedarf an medizinischen Leistungen keinen Anstieg des Beitrags im Alter bewirkt. Dafür liegen in jungen Jahren liegen die Beiträge über den erwarteten Versicherungsleistungen und im Alter darunter. Aus der Differenz wird in jungen Jahren eine Alterungsrückstellung gebildet, die den im Alter typischerweise steigenden Bedarf an medizinischen Leistungen kostenseitig deckt. Jede Generation sorgt so für sich selbst vor.

Verändern sich die Versicherungsleistungen dauerhaft bspw. durch den medizinisch-technischen Fortschritt, neue Krankheitsbilder, vermehrte Behandlungen oder allgemeine Preissteigerungen, können die tatsächlichen Leistungsausgaben und in der Folge die Beiträge steigen. Erforderliche Beitragsanpassungen erhöhen auch die Alterungsrückstellung. Sie profitieren von Überschüssen aus dem Geschäftsergebnis – diese sorgen dafür, dass Beitragsanpassungen im Zeitverlauf abgemildert werden können.

Eine Beitragsanpassung in der PKV ist gesetzlich geregelt. Die privaten Krankenversicherer sind gesetzlich verpflichtet, für jeden Tarif zumindest jährlich die erforderlichen mit den kalkulierten Versicherungsleistungen zu vergleichen. Das jeweilige Ergebnis dieser Überprüfung wird als „auslösender Faktor“ bezeichnet. Ergibt der Vergleich eine Abweichung von mehr als 10 % (gesetzlicher Schwellenwert), so sind alle Beiträge dieses Tarifs zu überprüfen. Sowohl die Ergebnisse der Vergleiche als auch die Beitragsanpassungen prüft ein unabhängiger Treuhänder. Eine Beitragsanpassung ohne Zustimmung des unabhängigen Treuhänders ist nicht möglich.

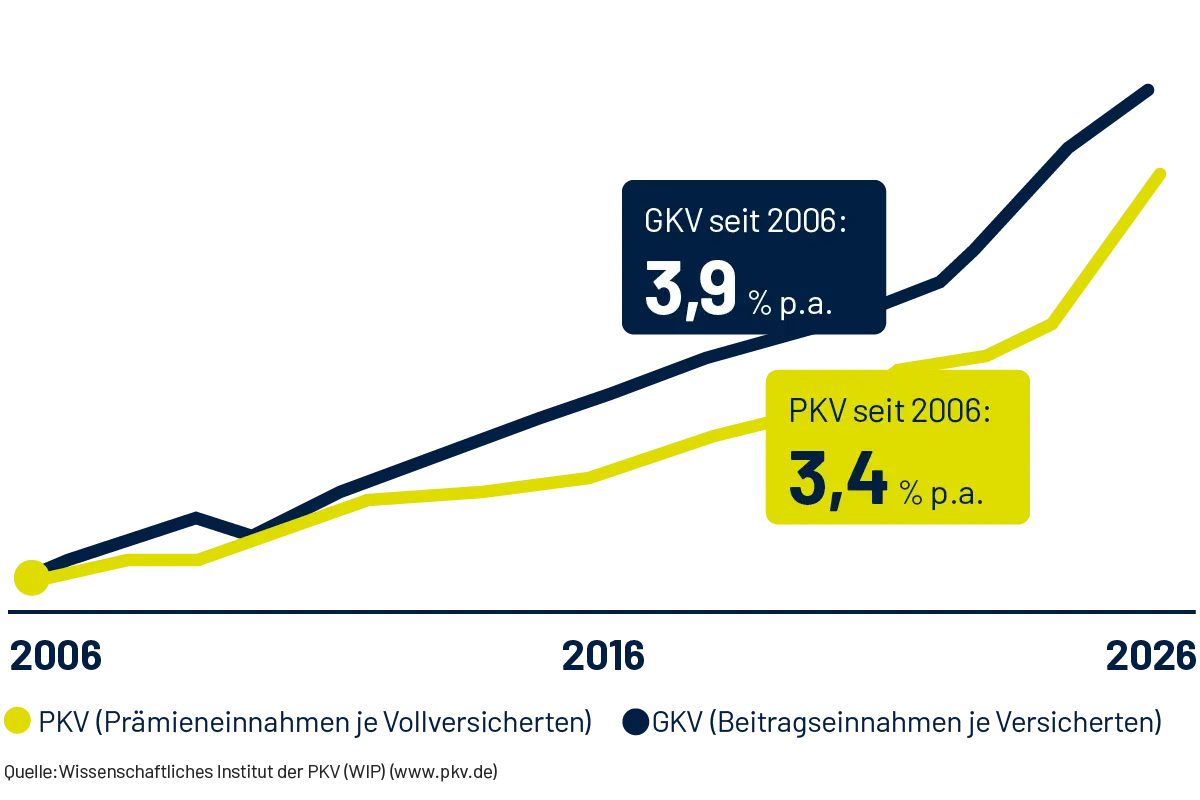

Die Kostensteigerungen in den PKV-Tarifen überschreiten nicht in jedem Jahr die Schwellenwerte. Dann ist auch keine Beitragsanpassung nötig. In der GKV steigen die Beiträge des Versicherten hingegen fast jedes Jahr, da sie sich automatisch an den Einkommenszuwachs anpassen.