Beitragsrückerstattung

Sie erhalten eine hohe Beitragsrückerstattung, wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Selbstständige sind im Krankheitsfall besonders gefährdet, da sie keine Lohnfortzahlung vom Arbeitgeber erhalten. Eine Krankentagegeldversicherung sorgt dafür, dass sie trotz Krankheit weiterhin ihr Einkommen absichern können und ihre finanzielle Lage stabil bleibt. Diese Absicherung steht sowohl für gesetzlich als auch privat versicherte Selbstständige offen.

Wenn Sie als Selbstständiger oder Freiberufler krank zu Hause bleiben müssen, bleiben Aufträge und Kundenanfragen im ungünstigsten Falle liegen. Ihre Gesundheit ist Ihr wichtigstes Kapital. Eine private Krankenversicherung für Selbstständige und Freiberufler hilft Ihnen, optimal für Ihre Gesundheit vorzusorgen und im Krankheitsfall beste medizinische Betreuung zu erhalten – im Idealfall sind Sie schneller wieder „selbstständig“.

Die private Krankenvollversicherung der INTER ist nicht nur für einen alleinstehenden Unternehmer interessant, sondern lohnt sich oft auch für eine Familie mit Kindern.

Weitere Vorteile der privaten Krankenversicherung sind:

Stephan erklärt im Film: Das sind gute Gründe für Selbstständige in die Private Krankenversicherung zu wechseln.

Als selbstständig gelten Personen, die eigenverantwortlich und auf eigene Rechnung arbeiten, ohne dabei in einem festen Angestelltenverhältnis zu stehen. Generell gilt, dass selbstständige Personen eigenverantwortlich handeln, ihre Tätigkeit eigenständig organisieren und für ihre eigenen geschäftlichen Entscheidungen verantwortlich sind.

Dazu gehören unter anderem:

Personen, die ein eigenes Unternehmen leiten

Personen, die eine frei ausgeübte, künstlerische, wissenschaftliche, schriftstellerische, unterrichtende oder erzieherische Tätigkeit ausüben, wie beispielsweise Ärzte, Rechtsanwälte, Architekten, Künstler, Journalisten oder Lehrkräfte.

Personen, die ein Gewerbe betreiben und dabei nicht als Angestellte in einem Unternehmen beschäftigt sind, sondern selbstständig agieren, wie beispielsweise Handwerker und Einzelhändler

Personen, die als Einzelunternehmer tätig sind und ein eigenes Unternehmen ohne weitere Partner führen, wie beispielsweise Kleingewerbetreibende oder Inhaber von kleinen Unternehmen.

Beitragsrückerstattung

Sie erhalten eine hohe Beitragsrückerstattung, wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Einreichung per App

Einfache und intiutive Bedienung, Beleg via Foto einreichen, schnelle Rechnungserstattung und Vertragsverwaltung.

Gesund und fit

Wir wollen, dass Sie sich wohlfühlen und fit bleiben. Wir bieten vielgältige Gesundheitsprogramme bei denen wir die Kosten im Rahmen Ihrer PKV übernehmen.

Freie Arztwahl

Für individuelle medizinische Betreuung beim Arzt Ihres Vertrauens.

Alternativmedizin

100% Erstattung für Behandlung durch Heilpraktiker und besondere Therapierichtungen.

Prävention

Vorsorgeuntersuchungen, Schutzimpfungen und professionelle Zahnreinigung ohne Anrechnung auf den Selbstbehalt – und überdurchschnittliche Erstattung im Zahnbereich.

Den individuellen Bedürfnissen von Selbstständigen wird der INTER QualiMed gerecht, den es in den drei Produktvarianten Basis, Exklusiv und Premium gibt. Die wesentlichen Leistungen haben wir Ihnen gegenübergestellt. Welche Variante für Sie und Ihre Lebenssituation die optimale Lösung ist, finden wir gern gemeinsam mit Ihnen raus.

| 1. Spalte mit Leistungsbeschreibungen | Basis | Exklusiv | Premium |

|---|---|---|---|

Ambulante Behandlungen | |||

Ärztliche Leistungen | |||

Vorsorgeuntersuchungen und Schutzimpfungen | |||

Alternativmedizin | 100 % bis 1.500 € pro Kalenderjahr | 100 % bis 3.000 € pro Kalenderjahr | |

Heilmittel | 90 % | 90 % | 100 % |

Stationäre Behandlungen | |||

Gesondert berechenbare privatärztliche Leistungen | 100 % bei Unfall | 100 % | 100 % |

Unterbringung | Ein-/Zweibettzimmer bei Unfall | Zweibettzimmer, Einbettzimmer bei Unfall | Ein-/ Zweibettzimmer |

Begleitperson bei Kind im Krankenhaus bis Alter 12 | Ja, bis 14 Tage | Ja, bis 14 Tage | Ja, bis 14 Tage |

Zahnärztliche Behandlungen | |||

Zahnbehandlung | 100 % (professionelle Zahnreinigung bis 60 € pro Kalenderjahr) | 100 % (professionelle Zahnreinigung 1x im Kalenderjahr) | 100 % (professionelle Zahnreinigung 2x im Kalenderjahr) |

Kieferorthopädie | 70 % (bis Vollendung des 21. Lebensjahres) | 80 % (bis Vollendung des 21. Lebensjahres) | 90 % (bis Vollendung des 21. Lebensjahres) |

Zahnersatz (inkl. implantatgetragenem Zahnersatz) | 70 % | 80 % | 90 % |

Implantate | 80 % | 90 % | |

Leistungsbegrenzungen | Ja, in den ersten 4 Versicherungsjahren | Ja, in den ersten 4 Versicherungsjahren | Ja, in den ersten 4 Versicherungsjahren |

Allgemein | |||

Gebührenordnung | bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte | bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte | über die Höchstsätze der Gebührenordnung für Ärzte/Zahnärzte hinaus |

Beitragsrückerstattung | |||

Serviceleistungen | |||

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen | |||

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen) |

Eine ambulante Behandlung ist eine ärztliche Behandlung in einer Praxis oder Klinik, nach der der Patient wieder nach Hause entlassen wird. Ein Besuch beim Haus- oder Zahnarzt gilt beispielsweise als ambulante Behandlung.

Ambulante Behandlungen

Ärztliche Leistungen

Vorsorgeuntersuchungen und Schutzimpfungen

Alternativmedizin

Der offene Katalog ermöglicht es Versicherten, eine umfassendere und individuellere Gesundheitsversorgung zu erhalten, die über die Standards der gesetzlichen Krankenversicherung hinausgeht.

Heilmittel

z. B. für Krankengymnastik, Massagen, Hydrotherapie, Kälte-/ Wärmebehandlung, Logopädie, Ergotherapie, Podologie

90 %

Von einer stationären Behandlung spricht man, wenn der Patient im Krankenhaus aufgenommen und für die Behandlung dort bleiben muss.

Stationäre Behandlungen

Gesondert berechenbare privatärztliche Leistungen

100 % bei Unfall

Unterbringung

Ein-/Zweibettzimmer bei Unfall

Begleitperson bei Kind im Krankenhaus bis Alter 12

Ja, bis 14 Tage

Zahnärztliche Behandlungen

Zahnbehandlung

100 % (professionelle Zahnreinigung bis 60 € pro Kalenderjahr)

Kieferorthopädie

70 % (bis Vollendung des 21. Lebensjahres)

Als Zahnersatz gilt eine Voll- bzw. Teilüberkronung, wenn bspw. eine Zahnprothese an einem oder beiden Nachbarzähnen befestigt wird. Solche Prothesen können jedoch auch an künstlichen Wurzeln (Implantaten) befestigt werden. Diese sind mit dem betroffenen Kieferknochen verwachsen.

Zahnersatz (inkl. implantatgetragenem Zahnersatz)

70 %

Ein Implantat ist eine Metallschraube oder ein Stift, der in den Kieferknochen eingesetzt wird und als künstliche Zahnwurzel dient. Der eigentliche Zahn wird auf dieser künstlichen Wurzel befestigt.

Implantate

Leistungsbegrenzungen

Ja, in den ersten 4 Versicherungsjahren

Allgemein

Die sogenannte Gebührenordnung für Ärzte (oder Zahnärzte) ist eine Rechtsverordnung des Gesetzgebers. Sie ist ein Gebührenverzeichnis, das zur Abrechnung aller Arztleistungen bei der Behandlung von Privatversicherten dient. Wenn Patienten Leistungen in Anspruch nehmen, die über den GKV-Schutz hinaus gehen, ist sie Grundlage bei der Erstellung der Privatrechnung.

Gebührenordnung

bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte

Sie erhalten eine Beitragsrückerstattung (BRE), wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Die Höhe der BRE wird jedes Jahr neu beschlossen. Wir informieren Sie über die Summen sowie die Voraussetzungen.

Beitragsrückerstattung

Serviceleistungen

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen)

Eine ambulante Behandlung ist eine ärztliche Behandlung in einer Praxis oder Klinik, nach der der Patient wieder nach Hause entlassen wird. Ein Besuch beim Haus- oder Zahnarzt gilt beispielsweise als ambulante Behandlung.

Ambulante Behandlungen

Ärztliche Leistungen

Vorsorgeuntersuchungen und Schutzimpfungen

Alternativmedizin

100 % bis 1.500 € pro Kalenderjahr

Der offene Katalog ermöglicht es Versicherten, eine umfassendere und individuellere Gesundheitsversorgung zu erhalten, die über die Standards der gesetzlichen Krankenversicherung hinausgeht.

Heilmittel

z. B. für Krankengymnastik, Massagen, Hydrotherapie, Kälte-/ Wärmebehandlung, Logopädie, Ergotherapie, Podologie

90 %

Von einer stationären Behandlung spricht man, wenn der Patient im Krankenhaus aufgenommen und für die Behandlung dort bleiben muss.

Stationäre Behandlungen

Gesondert berechenbare privatärztliche Leistungen

100 %

Unterbringung

Zweibettzimmer, Einbettzimmer bei Unfall

Begleitperson bei Kind im Krankenhaus bis Alter 12

Ja, bis 14 Tage

Zahnärztliche Behandlungen

Zahnbehandlung

100 % (professionelle Zahnreinigung 1x im Kalenderjahr)

Kieferorthopädie

80 % (bis Vollendung des 21. Lebensjahres)

Als Zahnersatz gilt eine Voll- bzw. Teilüberkronung, wenn bspw. eine Zahnprothese an einem oder beiden Nachbarzähnen befestigt wird. Solche Prothesen können jedoch auch an künstlichen Wurzeln (Implantaten) befestigt werden. Diese sind mit dem betroffenen Kieferknochen verwachsen.

Zahnersatz (inkl. implantatgetragenem Zahnersatz)

80 %

Ein Implantat ist eine Metallschraube oder ein Stift, der in den Kieferknochen eingesetzt wird und als künstliche Zahnwurzel dient. Der eigentliche Zahn wird auf dieser künstlichen Wurzel befestigt.

Implantate

80 %

Leistungsbegrenzungen

Ja, in den ersten 4 Versicherungsjahren

Allgemein

Die sogenannte Gebührenordnung für Ärzte (oder Zahnärzte) ist eine Rechtsverordnung des Gesetzgebers. Sie ist ein Gebührenverzeichnis, das zur Abrechnung aller Arztleistungen bei der Behandlung von Privatversicherten dient. Wenn Patienten Leistungen in Anspruch nehmen, die über den GKV-Schutz hinaus gehen, ist sie Grundlage bei der Erstellung der Privatrechnung.

Gebührenordnung

bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte

Sie erhalten eine Beitragsrückerstattung (BRE), wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Die Höhe der BRE wird jedes Jahr neu beschlossen. Wir informieren Sie über die Summen sowie die Voraussetzungen.

Beitragsrückerstattung

Serviceleistungen

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen)

Eine ambulante Behandlung ist eine ärztliche Behandlung in einer Praxis oder Klinik, nach der der Patient wieder nach Hause entlassen wird. Ein Besuch beim Haus- oder Zahnarzt gilt beispielsweise als ambulante Behandlung.

Ambulante Behandlungen

Ärztliche Leistungen

Vorsorgeuntersuchungen und Schutzimpfungen

Alternativmedizin

100 % bis 3.000 € pro Kalenderjahr

Der offene Katalog ermöglicht es Versicherten, eine umfassendere und individuellere Gesundheitsversorgung zu erhalten, die über die Standards der gesetzlichen Krankenversicherung hinausgeht.

Heilmittel

z. B. für Krankengymnastik, Massagen, Hydrotherapie, Kälte-/ Wärmebehandlung, Logopädie, Ergotherapie, Podologie

100 %

Von einer stationären Behandlung spricht man, wenn der Patient im Krankenhaus aufgenommen und für die Behandlung dort bleiben muss.

Stationäre Behandlungen

Gesondert berechenbare privatärztliche Leistungen

100 %

Unterbringung

Ein-/ Zweibettzimmer

Begleitperson bei Kind im Krankenhaus bis Alter 12

Ja, bis 14 Tage

Zahnärztliche Behandlungen

Zahnbehandlung

100 % (professionelle Zahnreinigung 2x im Kalenderjahr)

Kieferorthopädie

90 % (bis Vollendung des 21. Lebensjahres)

Als Zahnersatz gilt eine Voll- bzw. Teilüberkronung, wenn bspw. eine Zahnprothese an einem oder beiden Nachbarzähnen befestigt wird. Solche Prothesen können jedoch auch an künstlichen Wurzeln (Implantaten) befestigt werden. Diese sind mit dem betroffenen Kieferknochen verwachsen.

Zahnersatz (inkl. implantatgetragenem Zahnersatz)

90 %

Ein Implantat ist eine Metallschraube oder ein Stift, der in den Kieferknochen eingesetzt wird und als künstliche Zahnwurzel dient. Der eigentliche Zahn wird auf dieser künstlichen Wurzel befestigt.

Implantate

90 %

Leistungsbegrenzungen

Ja, in den ersten 4 Versicherungsjahren

Allgemein

Die sogenannte Gebührenordnung für Ärzte (oder Zahnärzte) ist eine Rechtsverordnung des Gesetzgebers. Sie ist ein Gebührenverzeichnis, das zur Abrechnung aller Arztleistungen bei der Behandlung von Privatversicherten dient. Wenn Patienten Leistungen in Anspruch nehmen, die über den GKV-Schutz hinaus gehen, ist sie Grundlage bei der Erstellung der Privatrechnung.

Gebührenordnung

über die Höchstsätze der Gebührenordnung für Ärzte/Zahnärzte hinaus

Sie erhalten eine Beitragsrückerstattung (BRE), wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Die Höhe der BRE wird jedes Jahr neu beschlossen. Wir informieren Sie über die Summen sowie die Voraussetzungen.

Beitragsrückerstattung

Serviceleistungen

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen)

Die Vorurteile gegenüber der privaten Krankenversicherung halten sich hartnäckig. Doch was ist wirklich dran an solchen Behauptungen? Wir unterstützen Sie dabei, die PKV neu zu verstehen.

Wir geben Ihnen Antworten auf die sechs häufigsten Vorurteile.

Das hängt natürlich von Ihren Lebensumständen und individuellen Leistungswünschen ab, die Sie an Ihre Versicherung haben. Unsere Berater helfen Ihnen aber gern, Ihnen diese Frage zu beantworten.

Die Kosten für eine private Krankenversicherung für Selbstständige, Freiberufler und Existenzgründer hängen von verschiedenen Faktoren ab. Dazu gehören Alter, Gesundheitszustand und der gewählte Tarif. Ein höheres Alter oder bestimmte gesundheitliche Risiken können den monatlichen Beitrag beeinflussen. Ein weiterer Faktor ist die gewählte Höhe der Selbstbeteiligung.

Im Gegensatz zur gesetzlichen Krankenversicherung hängen die Beiträge in der privaten Krankenversicherung nicht vom Einkommen ab.

Um sicherzustellen, dass die Beiträge im Alter stabil bleiben, werden ab Beginn der Versicherung Alterungsrückstellungen gebildet. Diese Rückstellungen werden dann im Alter verwendet, um Beitragsanpassungen aufgrund der sogenannten medizinischen Inflation zu mildern.

Unsere Krankenversicherungstarife sind so flexibel, dass Sie sich optimal an Ihr Leben anpassen. Wählen Sie den Leistungsumfang für Ihre individuellen Bedürfnisse. Unsere Berater unterstützen Sie gerne bei der Wahl des optimalen Versicherungsschutzes.

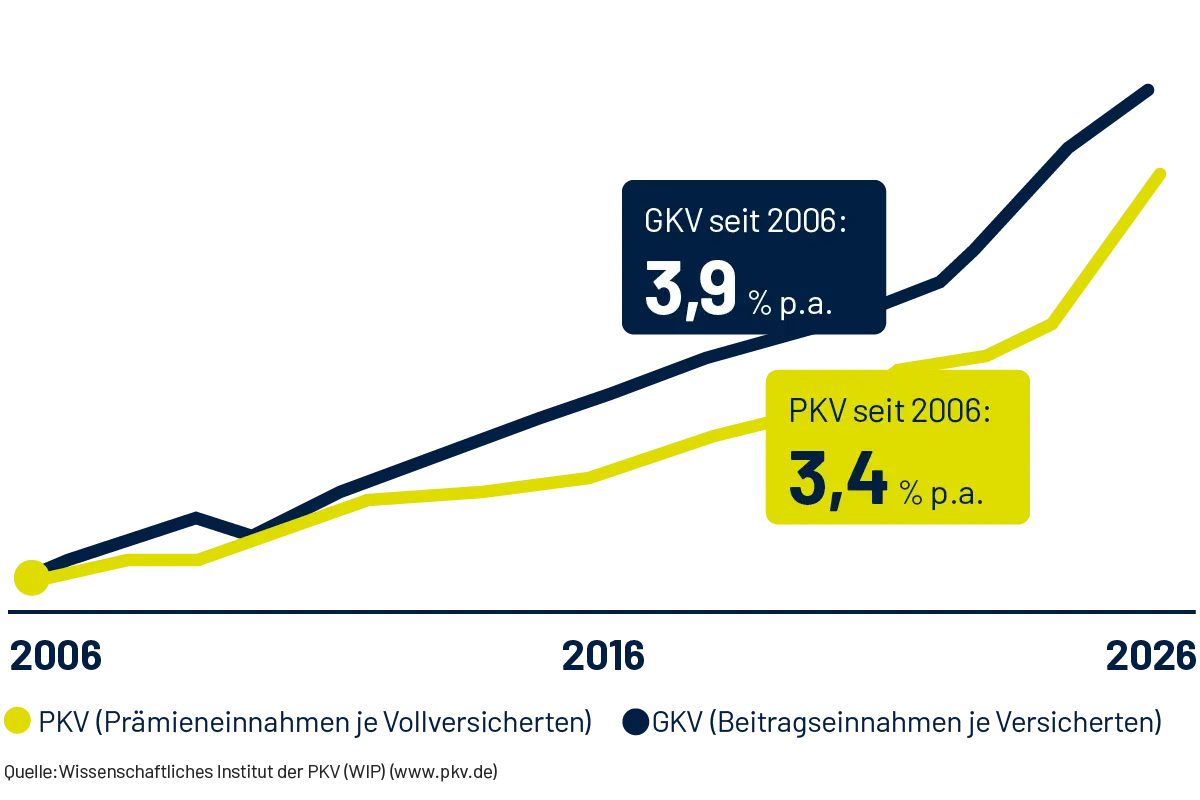

Beispiel einer mögliche langjährige Beitragsentwicklung in PKV und GKV für die 35-jährige Unternehmerin mit einem Kind (vereinfachte Darstellung)

Sie möchten von der GKV zur PKV wechseln? Mit folgenden Punkten gelingt der einfache Wechsel in die PKV:

Selbstständige, Freiberufler, Beamte und Ärzte können sich unabhängig von ihrem Einkommen privat versichern. Zusätzlich haben auch Studenten die Möglichkeit, in die Private Krankenversicherung zu wechseln.

Ein Wechsel zur PKV erfordert normalerweise eine Gesundheitsprüfung. Diese Prüfung zielt darauf ab, individuelle Risiken zu bewerten und beeinflusst sowohl den Tarif als auch die Höhe des Beitrags. Durch das Ausfüllen eines umfassenden Fragebogens erhält der Versicherer Einblick in Ihren aktuellen Gesundheitszustand. Basierend auf den Ergebnissen der Gesundheitsprüfung kann der Versicherer entscheiden, ob und zu welchen Bedingungen er Sie aufnimmt.

..

Sobald der Vertrag mit dem neuen Versicherer abgeschlossen ist, müssen Sie Ihre bisherige Krankenversicherung kündigen. Achten Sie dabei auf die Kündigungsfrist.

Gerne helfen Ihnen unsere kompetenten Berater in Ihrer Nähe weiter. Nutzen Sie dazu einfach unsere Suche:

| 1. Spalte mit Leistungsbeschreibungen | GKV | PKV |

|---|---|---|

Beitragshöhe | Richtet sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Versicherungsschutz | Richtet sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Versicherungsschutz |

Gesundheitsprüfung | Nicht erforderlich | Erforderlich. Bei Vorerkrankungen Risikozuschläge oder Ausschluss möglich |

Leistungsumfang | Festgelegte Grundversorgung nach Leistungskatalog, bestimmte Extras als Zusatzleistungen erhältlich. Gesetzlich festgelegter Leistungskatalog, Leistungen können gekürzt oder gestrichen werden. | Individuell gestaltbarer Leistungsumfang mit erweiterten medizinischen Versorgungsmöglichkeiten und höheren Erstattungssätzen, vertraglich garantiert. |

Wartezeiten bei Leistungen | In der Regel keine oder geringe Wartezeiten für medizinisch notwendige Leistungen | Kürzere Wartezeiten, schnellerer Zugang zu Spezialisten und Behandlungen |

Arzt- und Klinikwahl | Freie Arztwahl innerhalb des GKV-Netzwerks, für Fachärzte ist oft eine Überweisung erforderlich | Freie Arzt- und Klinikwahl, keine Überweisungen erforderlich |

Zusatzleistungen | Ergänzende private Zusatzversicherungen für spezifische Leistungen wie Zahnbehandlung, Brille, etc. möglich | Diverse Zusatzversicherungen für individuelle Bedürfnisse wie Chefarztbehandlung, alternative Heilmethoden |

Familienversicherung | Familienmitglieder sind in der Regel kostenfrei oder gegen geringen Beitrag mitversichert | Separate Beiträge für jedes Familienmitglied, individuelle Verträge |

Kosten im Alter | Beiträge steigen mit Einkommen, im Alter eher stabil oder sinkend | Stabilere Beiträge im Alter aufgrund von Altersrückstellungen, jedoch im jungen Alter oft höher |

Beitragsrückerstattung | Keine Beitragsrückerstattung für nicht in Anspruch genommene Leistungen | Möglichkeit zur Beitragsrückerstattung bei geringer Inanspruchnahme von Leistungen |

Wechselmöglichkeiten | Ein Wechsel zu einer anderen Krankenkasse ist nach Ablauf der Mindestbindungsfrist möglich. | Wechsel der PKV ist prinzipiell möglich, aber mit Gesundheitsprüfung und individuellen Bedingungen verbunden |

Beitragshöhe

Richtet sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Versicherungsschutz

Gesundheitsprüfung

Nicht erforderlich

Leistungsumfang

Festgelegte Grundversorgung nach Leistungskatalog, bestimmte Extras als Zusatzleistungen erhältlich. Gesetzlich festgelegter Leistungskatalog, Leistungen können gekürzt oder gestrichen werden.

Wartezeiten bei Leistungen

In der Regel keine oder geringe Wartezeiten für medizinisch notwendige Leistungen

Arzt- und Klinikwahl

Freie Arztwahl innerhalb des GKV-Netzwerks, für Fachärzte ist oft eine Überweisung erforderlich

Zusatzleistungen

Ergänzende private Zusatzversicherungen für spezifische Leistungen wie Zahnbehandlung, Brille, etc. möglich

Familienversicherung

Familienmitglieder sind in der Regel kostenfrei oder gegen geringen Beitrag mitversichert

Kosten im Alter

Beiträge steigen mit Einkommen, im Alter eher stabil oder sinkend

Beitragsrückerstattung

Keine Beitragsrückerstattung für nicht in Anspruch genommene Leistungen

Wechselmöglichkeiten

Ein Wechsel zu einer anderen Krankenkasse ist nach Ablauf der Mindestbindungsfrist möglich.

Beitragshöhe

Richtet sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Versicherungsschutz

Gesundheitsprüfung

Erforderlich. Bei Vorerkrankungen Risikozuschläge oder Ausschluss möglich

Leistungsumfang

Individuell gestaltbarer Leistungsumfang mit erweiterten medizinischen Versorgungsmöglichkeiten und höheren Erstattungssätzen, vertraglich garantiert.

Wartezeiten bei Leistungen

Kürzere Wartezeiten, schnellerer Zugang zu Spezialisten und Behandlungen

Arzt- und Klinikwahl

Freie Arzt- und Klinikwahl, keine Überweisungen erforderlich

Zusatzleistungen

Diverse Zusatzversicherungen für individuelle Bedürfnisse wie Chefarztbehandlung, alternative Heilmethoden

Familienversicherung

Separate Beiträge für jedes Familienmitglied, individuelle Verträge

Kosten im Alter

Stabilere Beiträge im Alter aufgrund von Altersrückstellungen, jedoch im jungen Alter oft höher

Beitragsrückerstattung

Möglichkeit zur Beitragsrückerstattung bei geringer Inanspruchnahme von Leistungen

Wechselmöglichkeiten

Wechsel der PKV ist prinzipiell möglich, aber mit Gesundheitsprüfung und individuellen Bedingungen verbunden

Zusammen mit ärztlichen Service-Unternehmen, Therapeuten und Beratern unterstützen wir Sie im Krankheitsfall durch kompetente Betreuung, damit Sie schnell wieder gesund werden. Diesen persönlichen Service erhalten Sie nicht nur im "nächstgelegenen" Krankenhaus, sondern wo immer Sie ihn bundesweit brauchen.

Reha-Manager

Unser geschultes Fachpersonal für persönliche Fallbegleitung koordiniert langfristig Ihre optimale Behandlung.

Medizinischer Dienst

Unsere Unterstützung bei Organisation und Vermittlung von Gesundheitsdienstleistungen.

Gesundheitsprogramme

Sie möchten gesund abnehmen? Ihrem Rücken etwas Gutes tun? Nutzen Sie unsere Angebote.

Alterungsrückstellungen sind ein immanenter Baustein der privaten Krankenversicherung (PKV) und haben einen besonderen Zweck: Sie sollen sicherstellen, dass für Versicherte auch im Alter die Beiträge bei steigenden Gesundheitskosten bezahlbar bleiben. Stellen Sie sich Alterungsrückstellungen einfach wie Ihr persönliches Gesundheitssparkonto vor, das wir für Sie im Rentenalter nutzen können.

Wenn Sie sich für eine PKV entscheiden und Ihre monatlichen Beiträge zahlen, werden Teile dieser Beiträge in Alterungsrückstellungen investiert. Diese Rückstellungen sind individuell für jeden Versicherten und bleiben während der gesamten Versicherungsdauer bestehen.

Besonders in jungen Jahren, in denen Sie wahrscheinlich durchchschnittlich weniger medizinische Leistungen in Anspruch nehmen, werden Alterungsrückstellungen aufgebaut. Im Laufe der Zeit wachsen diese Rückstellungen kontinuierlich und werden von uns verzinslich angelegt.

Sobald Sie älter werden und möglicherweise mehr medizinische Leistungen benötigen, kommen Ihnen diese Altersrückstellungen zugute. Sie dienen dazu, die durch die sogenannte medizinische Inflation steigenden Kosten auch im Alter abzudecken und gewährleisten Ihnen auch im Rentenalter eine hochwertige medizinische Versorgung, wobei Ihre Beiträge möglichst stabil bleiben.

Insgesamt bieten Alterungsrückstellungen eine wichtige finanzielle Sicherheit für Ihre Gesundheitskosten im Alter. Je früher Sie in die PKV eintreten und je länger Sie versichert bleiben, desto größer werden Ihre Alterungsrückstellungen und desto besser sind Sie für zukünftige Gesundheitsausgaben gerüstet.

Moderne PKV-Tarife bilden sogenannte Alterungsrückstellungen. Altersrückstellungen bieten eine Art finanzielle Sicherheit für Ihre Gesundheitskosten im Alter. Je früher Sie in die PKV eintreten und je länger Sie dort versichert bleiben, desto höher sind Ihre Altersrückstellungen und desto besser sind Sie für zukünftige Gesundheitsausgaben gerüstet.

Das Prinzip ist ganz einfach und bereits in Ihrem Beitrag einkalkuliert: In jungen Jahren zahlen Sie einen etwas höheren Betrag als notwendig. Dieser Teil fließt in den „Rückstellungstopf“. Das Geld wird verzinslich angelegt und dient dazu, dass aufgrund des Älterwerdens alleine die Beiträge Ihrer privaten Krankenversicherung nicht steigen.

Eine weitere individuelle Möglichkeit der Absicherung ist der Beitragsentlastungstarif BEAflex.

In unserer privaten Krankenversicherung möchten wir unseren Kunden mit einer Krankenvollversicherung, die keine Leistungen in Anspruch nehmen, etwas “zurückgeben“: die Beitragsrückerstattung. Diese Rückerstattung ist eine finanzielle Geste, die wir aus den Überschüssen finanzieren, die unsere Geschäftslage ermöglicht.

Als Versicherter mit einer Krankenvollversicherung haben Sie die Möglichkeit, eine Beitragsrückerstattung zu erhalten. Dafür sollten Sie ein Jahr lang keine Leistungen Ihrer Versicherung in Anspruch nehmen. Das bedeutet konkret, dass Sie keine Rechnungen für Arztbesuche, Medikamente oder andere Gesundheitsdienstleistungen einreichen. Als Dankeschön für Ihre Gesundheitsvorsorge erhalten Sie dann einen Teil Ihrer gezahlten Beiträge zurück. Dies kann entweder ein prozentualer Anteil vom Jahresbeitrag sein oder volle Monatsbeiträge. Nach einem oder mehr Jahr könnten Sie zum Beispiel eine Rückerstattung von 15 Prozent des Beitrags oder zwei bis drei Monatsbeiträge erhalten.

Damit Sie für eine Beitragsrückerstattung in Frage kommen, müssen Sie bestimmte Voraussetzungen erfüllen:

Ja, psychotherapeutische Behandlungen sind in unserer privaten Krankenversicherungstarifen enthalten.

In vielen unserer Tarife erstatten wir Alternativmedizin in bestimmten Grenzen. Mit der Wahl Ihres Tarifes bestimmen Sie den Leistungsumfang.