Direktversicherung

Die einfache Art der betrieblichen Altersvorsorge

- Rechtsanspruch auf betriebliche Altersvorsorge nutzen

- Recht auf Mitnahme bei Arbeitgeberwechsel

- Steuern und Sozialabgaben senken

Das Wichtigste in Kürze zur Direktversicherung

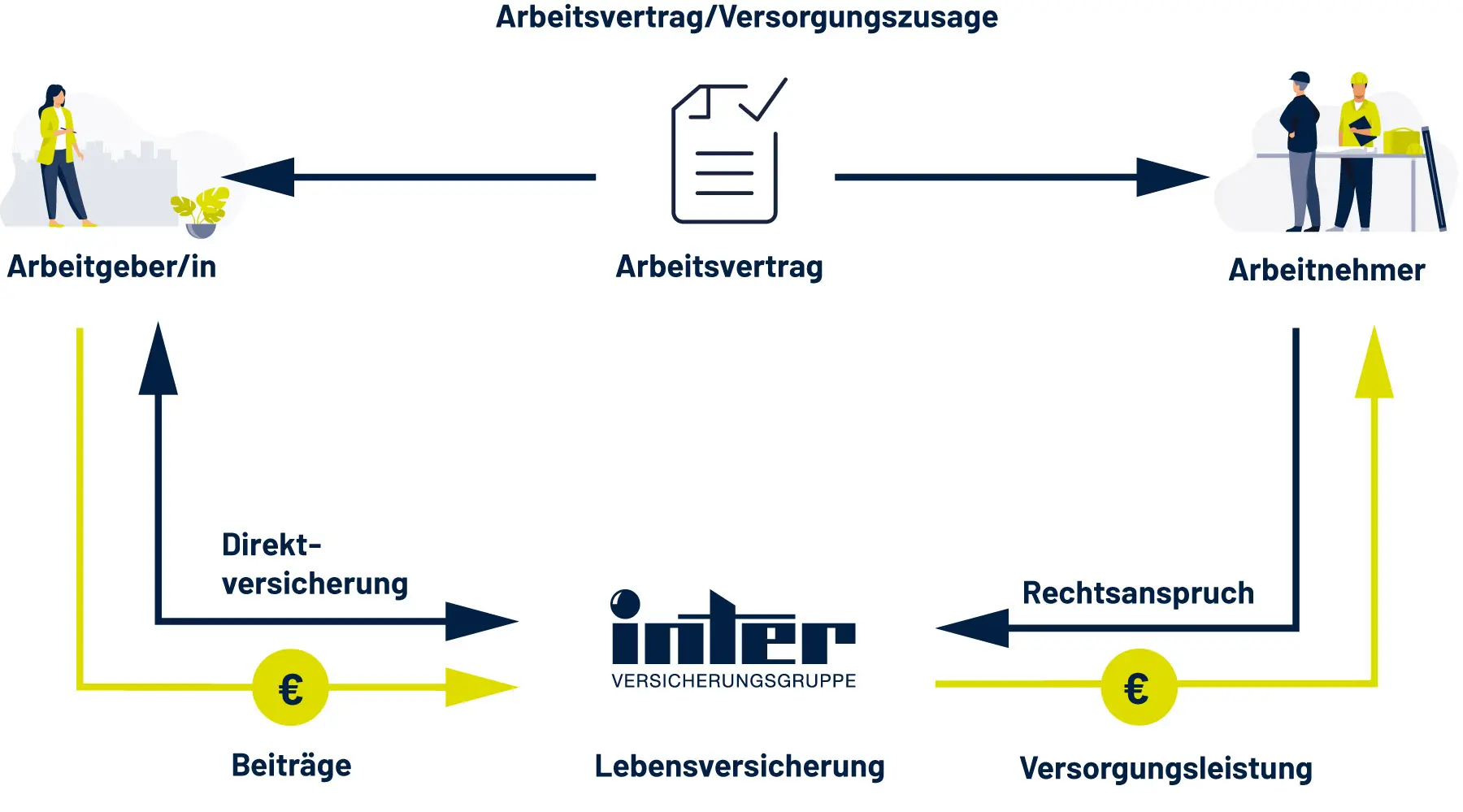

- Die Direktversicherung ist eine Lebens- oder Rentenversicherung, die ein Arbeitgeber "direkt" für seinen angestellten Arbeitnehmer abschließt.

- Jeden Monat wird ein Teil des Angestelltengehalts an den Versicherer überwiesen.

- Das eingezahlte Geld wird verzinst und bei Rentenantritt an den Arbeitnehmer ausbezahlt.

- Bis zu einer bestimmten Höhe sind die eingezahlten Beiträge steuerfrei. (2023: 4 Prozent der BBMG)

- Die Rente können Sie sich ab dem 62. Lebenjahr auszahlen lassen. Sie muss allerdings dann versteuert werden.

Altersvorsorge ergänzen

Eine beliebte Form der betrieblichen Altersversorgung ist die Direktversicherung.

Arbeitnehmer haben die Möglichkeit, mit dieser für ihren Ruhestand vorzusorgen und dabei Steuern zu sparen. Zugleich erfüllen Arbeitgeber mit der INTER Direktversicherung den gesetzlichen Rechtsanspruch ihrer rentenversicherungspflichtigen Mitarbeiter auf eine Altersversorgung. Mitarbeiter haben die Sicherheit einer lebenslang garantierten Rente.

Rente oder einmalige Auszahlung

Bei der Direktversicherung handelt es sich um eine Lebens- oder Rentenversicherung, die der Arbeitgeber für seinen Arbeitnehmer abschließt. Der Arbeitgeber überweist einen gewissen Betrag des Gehalts direkt an den Versicherer. Das angesparte Geld wird bei einer Direktversicherung zudem noch verzinst.

Geht der Arbeitnehmer in Rente, erhält er die angesammelte Geldsumme entweder als Rentenzahlung oder auch als eine einmalige Auszahlung.

Die Leistungen der Direktversicherung der INTER im Überblick

- Steuer- und sozialabgabenfreier Aufbau einer zusätzlichen Altersversorgung

- Schutz versorgungsberechtigter Hinterbliebener, bis zu 8.000 € frei vererbbar

- Möglichkeit, den Berufsunfähigkeitsschutz steuerlich begünstigt zu erwerben

- Anstelle der Rentenzahlung kann auch eine einmalige Kapitalzahlung gewählt werden

Eine Win-Win-Situation für Arbeitgeber und Arbeitnehmer!

Durch die Entgeltumwandlung ist dieser Teil des Gehalts weder steuer- noch sozialabgabenpflichtig. Sie, als Arbeitgeber, steuern mit Ihrem Zuschuss (mindestens den 15 %igen Pflichtzuschuss) zur Direktversicherung des Arbeitnehmers zusätzlich einen Beitrag bei.

Gut zu wissen

Die Vorteile der Direktversicherung für Arbeitnehmer:

- Vermögenswirksame Leistungen können steuerbegünstigt in Altersvorsorge umgewandelt werden

- Sicher auch bei Insolvenz und Bezug von Bürgergeld

- Auch für geringfügig Beschäftigte möglich

Die Vorteile der Direktversicherung für Arbeitgeber:

- Mitarbeiterbindung und -motivation

- Senkung der Lohnnebenkosten; Sozialabgabenfreiheit der Beiträge bis 4% der Beitragsbemessungsgrenze

- Minimaler Verwaltungsaufwand

- Keine Bilanzierungspflicht der Versorgungsansprüche

- Versorgungsrisiken werden auf die INTER Lebensversicherung AG übertragen

- Bei Ausscheiden des Mitarbeiters kann der Vertrag problemlos übertragen werden

FAQ zur Direktversicherung

Wie finde ich meinen Ansprechpartner ?

Um Ihren Ansprechpartner zu finden, nutzen Sie unsere Suchfunktion "Ansprechpartner vor Ort".

Geben Sie einfach Ihre Postleitzahl ein und finden Sie den richtigen Ansprechpartner.