Pflegetagegeldversicherung

Für finanzielle Unabhängigkeit bis ins hohe Alter

- Ergänzung zur Pflegepflichtversicherung

- Für die Pflege zu Hause und im Heim

- Bis zu 9.000 € Pflegegeld im Monat ohne Wartezeit

- Stabiler Beitrag im Alter

Das Wichtigste in Kürze zur Pflegetagegeldversicherung

- Die gesetzliche Pflegeversicherung ist eine Grundabsicherung. Damit wird nur ein Teil der Kosten gedeckt, die im Pflegefall benötigt werden. Viele können sich bei Pflegebedürftigkeit keine gute Pflege leisten, um ein selbstbestimmtes Leben zu führen. Es entsteht eine Versorgungslücke.

- INTER QualiCare schließt die Versorgungslücke – je nach finanzieller Situation – mit einem Pflegetagegeld von bis zu 300 € pro Tag. Der Schutz gilt weltweit – auch bei späterem Wohnsitz im Ausland.

- Der Tarif ist altersabhängig: Je jünger Sie sind und je früher Sie sich versichern, desto günstiger steigen Sie ein. Mit 35 Jahren kostet die Basisabsicherung bei einem monatlichen Auszahlungsbetrag von 900 € z. B. 18,11 € pro Monat.

- Der Versicherungsschutz beginnt sofort ab Vertragsbeginn – ohne Wartezeit. Dazu fragen wir online nach Ihren Gesundheitsdaten.

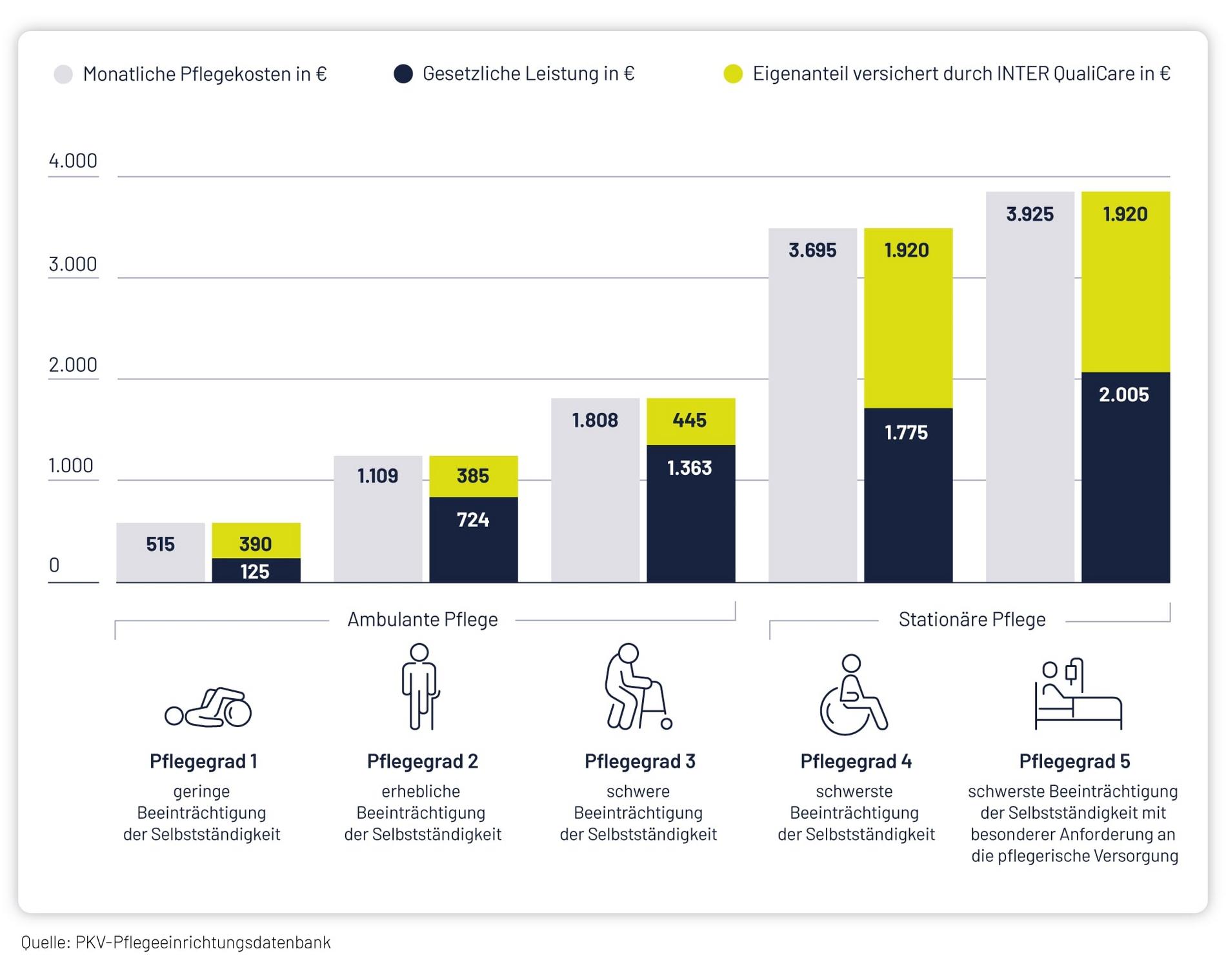

So hoch sind Eigenanteil und Versorgungslücke

Die gesetzliche Pflegeversicherung deckt nur einen Teil der Kosten für ambulante Pflege zu Hause oder einer stationären Pflege im Heim ab. Den Rest tragen Sie als Eigenanteil selbst. Je nach finanzieller Situation im Pflegefall und der Schwere der Pflegebedürftigkeit (Pflegegrad 1 bis 5) kann es zu einer Versorgungslücke kommen. Damit es nicht so weit kommt, lohnt sich die Vorsorge über eine Zusatzversicherung mit unserem Pflegetagegeldtarif INTER QualiCare. Dabei bestimmen Sie selbst, wie gering Ihr Eigenanteil im Pflegefall sein soll. Im Pflegefall wir das vorher vereinbarte Tagegeld als monatliche Leistung ausbezahlt.

Die Leistungshöhe legen Sie selbst fest. Sie kann je nach Schwere der Pflegebedürftigkeit (gemessen am Pflegegrad) unterschiedlich hoch sein.

Der maximale Auszahlungsbetrag gilt für den Pflegegrad 5 bei schwerster Beeinträchtigung der Selbstständigkeit z.B. mit der

vollstationären Pflege im Heim. Die monatlichen Leistungen können bereits für Pflegegrad 1 mit einer geringeren Leistung z.B. in der ambulanten Pflege zuhause vereinbart werden.

Die Pflegetagegeldversicherung lässt sich für Sie selbst, für den Ehepartner oder Kinder abschließen - die Versicherten werden dann "Versicherte Personen" genannt.

Die Abstufungen der Pflegegrade

Beitragsbefreiung

Soforthilfe

Leistungen

Grenzenlos

Dynamik

Erhöhung stationär

Die Leistungen unserer Pflegegtagegeldversicherung im Detail

| Leistungen des Pflegetagegeldes | |

|---|---|

Beitragsbefreiung ab Pflegegrad 5 | |

Soforthilfe ab Pflegegrad 2 | Die Soforthilfe ist Einmalleistung bei erstmaliger Pflegebedürftigkeit. Diese kann zum |

Erhöhung stationär | Für die Pflege im Heim können Sie Ihren monatlichen Auszahlungsbeitrag ab Pflegegrad 2 auf den von Pflegegrad 5 erhöhen. Das ist dann sinnvoll, wenn Sie bereits ab einem niedrigeren Pflegegrad |

Dynamik (auch während Pflegebedürftigkeit) | Die Dynamik sorgt dafür, dass die Geldleistung an die Kostensteigerung angepasst |

Leistungen bei vorübergehender Pflegebedürftigkeit | |

Auszahlung der Leistungen auch bei Laienpflege | |

Ruhen des Vertrages (ohne Grund bis zu dreimal, jeweils bis zu sechs Monaten) | |

Option auf Höherversicherung bei Ereignissen (z.B. Geburt eines Kindes, Hochzeit) | |

Leistung bei stationären Krankenhausaufenthalten | |

Alterungsrückstellungen werden gebildet | |

Geltungsbereich | Weltweit |

Leistungen des Pflegetagegeldes

Beitragsbefreiung ab Pflegegrad 5

Soforthilfe ab Pflegegrad 2

Die Soforthilfe ist Einmalleistung bei erstmaliger Pflegebedürftigkeit. Diese kann zum

Beispiel für den Umbau des Eigenheims verwendet werden, um dieses pflegegerecht zu

gestalten. Die Einmalleistung kann bis zu 25.000 € abgeschlossen werden.

Erhöhung stationär

Für die Pflege im Heim können Sie Ihren monatlichen Auszahlungsbeitrag ab Pflegegrad 2 auf den von Pflegegrad 5 erhöhen. Das ist dann sinnvoll, wenn Sie bereits ab einem niedrigeren Pflegegrad

eine Pflege im Heim vorziehen, z.B. weil Sie keine Angehörigen haben, die Sie pflegen

könnten.

Dynamik (auch während Pflegebedürftigkeit)

Die Dynamik sorgt dafür, dass die Geldleistung an die Kostensteigerung angepasst

wird, damit die Kaufkraft die gleiche bleibt.

Leistungen bei vorübergehender Pflegebedürftigkeit

Auszahlung der Leistungen auch bei Laienpflege

Ruhen des Vertrages (ohne Grund bis zu dreimal, jeweils bis zu sechs Monaten)

Option auf Höherversicherung bei Ereignissen (z.B. Geburt eines Kindes, Hochzeit)

Leistung bei stationären Krankenhausaufenthalten

Alterungsrückstellungen werden gebildet

Geltungsbereich

Weltweit

FAQ zur Pflegetagegeldversicherung

Warum ist eine Pflegetagegeldversicherung sinnvoll ?

Die Vorsorge im Pflegefall kann je nach Pflegegrad verschieden aussehen. Je nach Art und Schwere der Beeinträchtigung der Selbständigkeit, wird der Hilfebedarf größer. Die Pflege kann durch Angehörige (Laienpflege), durch einen ambulanten Pflegedienst oder stationär in einem Pflegeheim erfolgen. Die Leistungen der Pflegeversicherung reichen für die anfallenden Pflegekosten nicht aus, daher müssen die Restkosten von

- dem Pflegebedürftigen aus laufendem Einkommen und Ersparnissen

- dem Ehegatten oder Lebenspartner aus laufendem Einkommen und Ersparnissen

- den Kindern oder Angehörigen gem. § 1601/1606 BG

- dem Sozialamt

erbracht werden.

Wenn Sie Ihre Kosten zunächst nicht tragen können, springt das Sozialamt ein. Dieses prüft die Unterhaltsverpflichtungen der Angehörigen ersten Grades und fordert gegebenenfalls vorab erbrachte Leistungen zurück. Dies kann zur Folge haben, dass das Elternhaus mit einer Hypothek belastet wird, die Ersparnisse aufgebraucht werden und das Erbe Ihrer Kinder in Gefahr ist. Um dieser finanziellen Belastung vorzubeugen, ist eine Pflegetagegeldversicherung sinnvoll.

Mit welchen Kosten muss ich rechnen, wenn ich pflegebedürftig werde ?

Je nach Pflegegrad und Art der Pflege können Kosten von einigen hundert bis mehreren tausend Euro entstehen. Um die Pflegekosten tragen zu können, werden das Einkommen (z. B. Rente) des Betroffenen und die Leistungen der gesetzlichen Pflegepflichtversicherung herangezogen. Reicht das nicht aus, werden Angehörige zahlungspflichtig oder es hilft leider nur noch der Gang zum Sozialamt.

Wie sieht die Versorgung im Pflegefall aus ?

Wie die Versorgung im Pflegefall aussehen kann, hängt von verschiedenen Faktoren ab. Zunächst muss man wissen, dass es fünf verschiedene Pflegegrade gibt, denen man je nach Art und Schwere der Beeinträchtigung der Selbstständigkeit zugeordnet wird. Je schwerer die Beeinträchtigung, desto höher der Hilfebedarf und der Pflegegrad. Die Pflege des Betroffenen kann durch Angehörige, durch einen ambulanten Pflegedienst oder stationär in einem Pflegeheim erfolgen.

Ist zusätzlich zur Pflegepflichtversicherung eine private Pflegetagegeldversicherung notwendig ?

Die Leistungen der gesetzlichen Pflegeversicherung sind nicht ausreichend, um die vollständigen Pflegekosten zu decken. Ohne eine zusätzliche private Pflegetagegeldversicherung kommt es zu einer hohen finanziellen Belastung.

Wer kommt für die Restkosten auf, die die Pflegepflichtversicherung nicht übernimmt ?

Die Leistungen der Pflegepflichtversicherung reichen für die anfallenden Pflegekosten nicht aus. Daher müssen die Restkosten erbracht werden von:

- Dem Pflegebedürftigen aus laufendem Einkommen

und Ersparnissen

- Dem Ehegatten oder Lebenspartner aus laufendem

- Einkommen und Ersparnissen

- Den Kindern oder Angehörigen gem. § 1601/1606 BGB

- Dem Sozialamt

Was passiert mit meinem Wohneigentum bzw. dem Erbe meiner Kinder ?

Wenn die Kosten für die Pflege Ihre finanziellen Möglich-

keiten übersteigen, springt zunächst das Sozialamt ein.

Das Sozialamt prüft die Unterhaltsverpflichtungen der

Angehörigen ersten Grades und fordert gegebenenfalls

die vorab erbrachten Leistungen zurück. Dies kann z. B.

zur Folge haben, dass sogar das Elternhaus aufgrund der

Regressforderungen des Sozialamts mit einer Hypothek

belastet oder sogar verkauft werden muss. Darüber hinaus

werden Ihre Ersparnisse aufgebraucht und das Erbe Ihrer

Kinder ist in Gefahr.

Wie viele Pflegegrade gibt es ?

Seit dem 01. Januar 2017 gibt es in Deutschland ein neues System zur Einstufung in Pflegegrade, das auf dem Pflegestärkungsgesetz (PSG) II beruht.

Es regelt in 5 (statt bisher 3) Abstufungsgraden, welche Leistungen Pflegebedürftige von der Pflegeversicherung erhalten. Dabei spielt es keine Rolle, ob körperliche, geistige oder psychische Einschränkungen vorliegen. Es wird beurteilt, wie hilfebedürftig eine Person ist und was sie noch selbstständig tun kann.

Persönliches Angebot

Gerne können wir Ihnen ein individuelles Angebot erstellen. Nutzen Sie dazu einfach unsere Suche für einen kompetenten Berater in Ihrer Nähe: