Beitragsrückerstattung

Sie erhalten eine hohe Beitragsrückerstattung, wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Für Angestellte gibt es eine Vielzahl von Vorteilen bei einem Wechsel in die Private Krankenversicherung (PKV):

Die private Krankenversicherung der INTER bietet Ihnen als Arbeitnehmer viele Vorteile. Sie sind in den Tarifstufen des INTER QualiMed flexibel in der Wahl Ihrer gewünschten Absicherung. Ihre Selbstbeteiligung können Sie zu Vertragsbeginn flexibel wählen und Rechnungen reichen Sie einfach und bequem über Meine INTER ein.

Beitragsrückerstattung

Sie erhalten eine hohe Beitragsrückerstattung, wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Einreichung per App

Einfache und intuitive Bedienung, Beleg via Foto einreichen, schnelle Rechnungserstattung und Vertragsverwaltung.

Gesund und fit

Wir wollen, dass Sie sich wohlfühlen und fit bleiben. Wir bieten vielfältige Gesundheitsprogramme bei denen wir die Kosten im Rahmen Ihrer PKV übernehmen.

Freie Arztwahl

Für individuelle medizinische Betreuung beim Arzt Ihres Vertrauens.

Alternativmedizin

100% Erstattung (tarifabhängig) für Behandlung durch Heilpraktiker und besondere Therapierichtungen.

Prävention

Vorsorgeuntersuchungen, Schutzimpfungen und professionelle Zahnreinigung ohne Anrechnung auf den Selbstbehalt – und überdurchschnittliche Erstattung im Zahnbereich.

Den individuellen Bedürfnissen von Arbeitnehmern wird der INTER QualiMed gerecht, den es in den drei Produktvarianten Basis, Exklusiv und Premium gibt. Die wesentlichen Leistungen haben wir Ihnen gegenübergestellt. Welche Variante für Sie und Ihre Lebenssituation die optimale Lösung ist, finden wir gern gemeinsam mit Ihnen raus.

| 1. Spalte mit Leistungsbeschreibungen | Basis | Exklusiv | Premium |

|---|---|---|---|

Ambulante Behandlungen | |||

Ärztliche Leistungen | |||

Vorsorgeuntersuchungen und Schutzimpfungen | |||

Alternativmedizin | 100 % bis 1.500 € pro Kalenderjahr | 100 % bis 3.000 € pro Kalenderjahr | |

Heilmittel | 90 % | 90 % | 100 % |

Psychotherapie durch Arzt/zugelassenen Psychotherapeuten | 100% bis 50 Sitzungen pro Kalenderjahr | 100% bis 60 Sitzungen pro Kalenderjahr | 100% |

Soziotherapie durch Fachkräfte für Soziotherapie | Bis zu den Erstattungsbeträgen der GKV | ||

Stationäre Behandlungen | |||

Gesondert berechenbare privatärztliche Leistungen | 100 % bei Unfall | 100 % | 100 % |

Unterbringung | Ein-/Zweibettzimmer bei Unfall | Zweibettzimmer, Einbettzimmer bei Unfall | Ein-/ Zweibettzimmer |

Begleitperson bei Kind im Krankenhaus bis Alter 12 | Ja, bis 14 Tage | Ja, bis 14 Tage | Ja, bis 28 Tage |

Zahnärztliche Behandlungen | |||

Zahnbehandlung | 100 % (professionelle Zahnreinigung bis 60 € pro Kalenderjahr) | 100 % (professionelle Zahnreinigung 1x im Kalenderjahr) | 100 % (professionelle Zahnreinigung 2x im Kalenderjahr) |

Kieferorthopädie | 70 % (bis Vollendung des 21. Lebensjahres) | 80 % (bis Vollendung des 21. Lebensjahres) | 90 % (bis Vollendung des 21. Lebensjahres) |

Zahnersatz (inkl. implantatgetragenem Zahnersatz) | 70 % | 80 % | 90 % |

Implantate | 80 % | 90 % | |

Leistungsbegrenzungen | Ja, in den ersten 4 Versicherungsjahren | Ja, in den ersten 4 Versicherungsjahren | Ja, in den ersten 4 Versicherungsjahren |

Allgemein | |||

Gebührenordnung | bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte | bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte | über die Höchstsätze der Gebührenordnung für Ärzte/Zahnärzte hinaus |

Beitragsrückerstattung | |||

Serviceleistungen | |||

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen | |||

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen) |

Eine ambulante Behandlung ist eine ärztliche Behandlung in einer Praxis oder Klinik, nach der der Patient wieder nach Hause entlassen wird. Ein Besuch beim Hausarzt gilt beispielsweise als ambulante Behandlung.

Ambulante Behandlungen

Ärztliche Leistungen

Vorsorgeuntersuchungen und Schutzimpfungen

Alternativmedizin

Der offene Katalog ermöglicht es Versicherten, eine umfassendere und individuellere Gesundheitsversorgung zu erhalten, die über die Standards der gesetzlichen Krankenversicherung hinausgeht.

Heilmittel

z. B. für Krankengymnastik, Massagen, Hydrotherapie, Kälte-/ Wärmebehandlung, Logopädie, Ergotherapie, Podologie

90 %

Psychotherapie durch Arzt/zugelassenen Psychotherapeuten

100% bis 50 Sitzungen pro Kalenderjahr

Soziotherapie durch Fachkräfte für Soziotherapie

Von einer stationären Behandlung spricht man, wenn der Patient im Krankenhaus aufgenommen und für die Behandlung dort bleiben muss.

Stationäre Behandlungen

Gesondert berechenbare privatärztliche Leistungen

100 % bei Unfall

Unterbringung

Ein-/Zweibettzimmer bei Unfall

Begleitperson bei Kind im Krankenhaus bis Alter 12

Ja, bis 14 Tage

Zahnärztliche Behandlungen

Zahnbehandlung

100 % (professionelle Zahnreinigung bis 60 € pro Kalenderjahr)

Kieferorthopädie

70 % (bis Vollendung des 21. Lebensjahres)

Als Zahnersatz gilt eine Voll- bzw. Teilüberkronung, wenn bspw. eine Zahnprothese an einem oder beiden Nachbarzähnen befestigt wird. Solche Prothesen können jedoch auch an künstlichen Wurzeln (Implantaten) befestigt werden. Diese sind mit dem betroffenen Kieferknochen verwachsen.

Zahnersatz (inkl. implantatgetragenem Zahnersatz)

70 %

Ein Implantat ist eine Metallschraube oder ein Stift, der in den Kieferknochen eingesetzt wird und als künstliche Zahnwurzel dient. Der eigentliche Zahn wird auf dieser künstlichen Wurzel befestigt.

Implantate

Leistungsbegrenzungen

Ja, in den ersten 4 Versicherungsjahren

Allgemein

Die sogenannte Gebührenordnung für Ärzte (oder Zahnärzte) ist eine Rechtsverordnung des Gesetzgebers. Sie ist ein Gebührenverzeichnis, das zur Abrechnung aller Arztleistungen bei der Behandlung von Privatversicherten dient. Wenn Patienten Leistungen in Anspruch nehmen, die über den GKV-Schutz hinaus gehen, ist sie Grundlage bei der Erstellung der Privatrechnung.

Gebührenordnung

bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte

Sie erhalten eine Beitragsrückerstattung (BRE), wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Die Höhe der BRE wird jedes Jahr neu beschlossen. Wir informieren Sie über die Summen sowie die Voraussetzungen.

Beitragsrückerstattung

Serviceleistungen

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen)

Eine ambulante Behandlung ist eine ärztliche Behandlung in einer Praxis oder Klinik, nach der der Patient wieder nach Hause entlassen wird. Ein Besuch beim Hausarzt gilt beispielsweise als ambulante Behandlung.

Ambulante Behandlungen

Ärztliche Leistungen

Vorsorgeuntersuchungen und Schutzimpfungen

Alternativmedizin

100 % bis 1.500 € pro Kalenderjahr

Der offene Katalog ermöglicht es Versicherten, eine umfassendere und individuellere Gesundheitsversorgung zu erhalten, die über die Standards der gesetzlichen Krankenversicherung hinausgeht.

Heilmittel

z. B. für Krankengymnastik, Massagen, Hydrotherapie, Kälte-/ Wärmebehandlung, Logopädie, Ergotherapie, Podologie

90 %

Psychotherapie durch Arzt/zugelassenen Psychotherapeuten

100% bis 60 Sitzungen pro Kalenderjahr

Soziotherapie durch Fachkräfte für Soziotherapie

Von einer stationären Behandlung spricht man, wenn der Patient im Krankenhaus aufgenommen und für die Behandlung dort bleiben muss.

Stationäre Behandlungen

Gesondert berechenbare privatärztliche Leistungen

100 %

Unterbringung

Zweibettzimmer, Einbettzimmer bei Unfall

Begleitperson bei Kind im Krankenhaus bis Alter 12

Ja, bis 14 Tage

Zahnärztliche Behandlungen

Zahnbehandlung

100 % (professionelle Zahnreinigung 1x im Kalenderjahr)

Kieferorthopädie

80 % (bis Vollendung des 21. Lebensjahres)

Als Zahnersatz gilt eine Voll- bzw. Teilüberkronung, wenn bspw. eine Zahnprothese an einem oder beiden Nachbarzähnen befestigt wird. Solche Prothesen können jedoch auch an künstlichen Wurzeln (Implantaten) befestigt werden. Diese sind mit dem betroffenen Kieferknochen verwachsen.

Zahnersatz (inkl. implantatgetragenem Zahnersatz)

80 %

Ein Implantat ist eine Metallschraube oder ein Stift, der in den Kieferknochen eingesetzt wird und als künstliche Zahnwurzel dient. Der eigentliche Zahn wird auf dieser künstlichen Wurzel befestigt.

Implantate

80 %

Leistungsbegrenzungen

Ja, in den ersten 4 Versicherungsjahren

Allgemein

Die sogenannte Gebührenordnung für Ärzte (oder Zahnärzte) ist eine Rechtsverordnung des Gesetzgebers. Sie ist ein Gebührenverzeichnis, das zur Abrechnung aller Arztleistungen bei der Behandlung von Privatversicherten dient. Wenn Patienten Leistungen in Anspruch nehmen, die über den GKV-Schutz hinaus gehen, ist sie Grundlage bei der Erstellung der Privatrechnung.

Gebührenordnung

bis zu den Höchstsätzen der Gebührenordnung für Ärzte/Zahnärzte

Sie erhalten eine Beitragsrückerstattung (BRE), wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Die Höhe der BRE wird jedes Jahr neu beschlossen. Wir informieren Sie über die Summen sowie die Voraussetzungen.

Beitragsrückerstattung

Serviceleistungen

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen)

Eine ambulante Behandlung ist eine ärztliche Behandlung in einer Praxis oder Klinik, nach der der Patient wieder nach Hause entlassen wird. Ein Besuch beim Hausarzt gilt beispielsweise als ambulante Behandlung.

Ambulante Behandlungen

Ärztliche Leistungen

Vorsorgeuntersuchungen und Schutzimpfungen

Alternativmedizin

100 % bis 3.000 € pro Kalenderjahr

Der offene Katalog ermöglicht es Versicherten, eine umfassendere und individuellere Gesundheitsversorgung zu erhalten, die über die Standards der gesetzlichen Krankenversicherung hinausgeht.

Heilmittel

z. B. für Krankengymnastik, Massagen, Hydrotherapie, Kälte-/ Wärmebehandlung, Logopädie, Ergotherapie, Podologie

100 %

Psychotherapie durch Arzt/zugelassenen Psychotherapeuten

100%

Soziotherapie durch Fachkräfte für Soziotherapie

Bis zu den Erstattungsbeträgen der GKV

Von einer stationären Behandlung spricht man, wenn der Patient im Krankenhaus aufgenommen und für die Behandlung dort bleiben muss.

Stationäre Behandlungen

Gesondert berechenbare privatärztliche Leistungen

100 %

Unterbringung

Ein-/ Zweibettzimmer

Begleitperson bei Kind im Krankenhaus bis Alter 12

Ja, bis 28 Tage

Zahnärztliche Behandlungen

Zahnbehandlung

100 % (professionelle Zahnreinigung 2x im Kalenderjahr)

Kieferorthopädie

90 % (bis Vollendung des 21. Lebensjahres)

Als Zahnersatz gilt eine Voll- bzw. Teilüberkronung, wenn bspw. eine Zahnprothese an einem oder beiden Nachbarzähnen befestigt wird. Solche Prothesen können jedoch auch an künstlichen Wurzeln (Implantaten) befestigt werden. Diese sind mit dem betroffenen Kieferknochen verwachsen.

Zahnersatz (inkl. implantatgetragenem Zahnersatz)

90 %

Ein Implantat ist eine Metallschraube oder ein Stift, der in den Kieferknochen eingesetzt wird und als künstliche Zahnwurzel dient. Der eigentliche Zahn wird auf dieser künstlichen Wurzel befestigt.

Implantate

90 %

Leistungsbegrenzungen

Ja, in den ersten 4 Versicherungsjahren

Allgemein

Die sogenannte Gebührenordnung für Ärzte (oder Zahnärzte) ist eine Rechtsverordnung des Gesetzgebers. Sie ist ein Gebührenverzeichnis, das zur Abrechnung aller Arztleistungen bei der Behandlung von Privatversicherten dient. Wenn Patienten Leistungen in Anspruch nehmen, die über den GKV-Schutz hinaus gehen, ist sie Grundlage bei der Erstellung der Privatrechnung.

Gebührenordnung

über die Höchstsätze der Gebührenordnung für Ärzte/Zahnärzte hinaus

Sie erhalten eine Beitragsrückerstattung (BRE), wenn Sie ab Versicherungsbeginn keine Leistungen in Anspruch nehmen.

Die Höhe der BRE wird jedes Jahr neu beschlossen. Wir informieren Sie über die Summen sowie die Voraussetzungen.

Beitragsrückerstattung

Serviceleistungen

Digitale Services per App & Web zum Einreichen von Rezepten und Leistungsbelegen

Gesundheitsservice (z.B. Reha-Manager, Gesundheitsprogramme, Organisation und Vermittlung von Gesundheitsdienstleistungen)

Mit vier statt bisher drei Selbstbehaltstufen lässt sich der INTER QualiMed jetzt noch besser an die persönliche Situation anpassen. Wer selten medizinische Leistungen nutzt, kann durch einen höheren Selbstbehalt von günstigeren Beiträgen profitieren. Wer mehr Wert auf niedrige Eigenkosten im Leistungsfall legt, wählt einen geringeren Selbstbehalt. Die zusätzliche Stufe ermöglicht eine noch passendere Abstimmung – für mehr Flexibilität und die Chance, genau dort zu sparen, wo es für Sie sinnvoll ist.

Die Kosten für unsere Private Krankenversicherung berechnen sich aus Ihrem Alter und Ihrem Gesundheitszustand sowie Ihrem gewählten Wunschtarif. Je höher die Selbstbeteiligung, desto geringer der monatliche Beitrag. Anders als in der gesetzlichen Krankenversicherung sind die Beiträge von Ihrem Einkommen unabhängig.

Damit die PKV-Beiträge im Alter möglichst stabil bleiben, werden ab Beginn der Versicherung Alterungsrückstellungen gebildet. Die Ansparungen werden ab Alter 65 dazu verwendet, altersbedingte Beitragsanpassungen abzufedern.

Unsere Krankenversicherungstarife sind so flexibel, dass Sie sich optimal an Ihr Leben anpassen. Wählen Sie den Leistungsumfang für Ihre individuellen Bedürfnisse. Unsere Berater unterstützen Sie gerne bei der Wahl des optimalen Versicherungsschutzes.

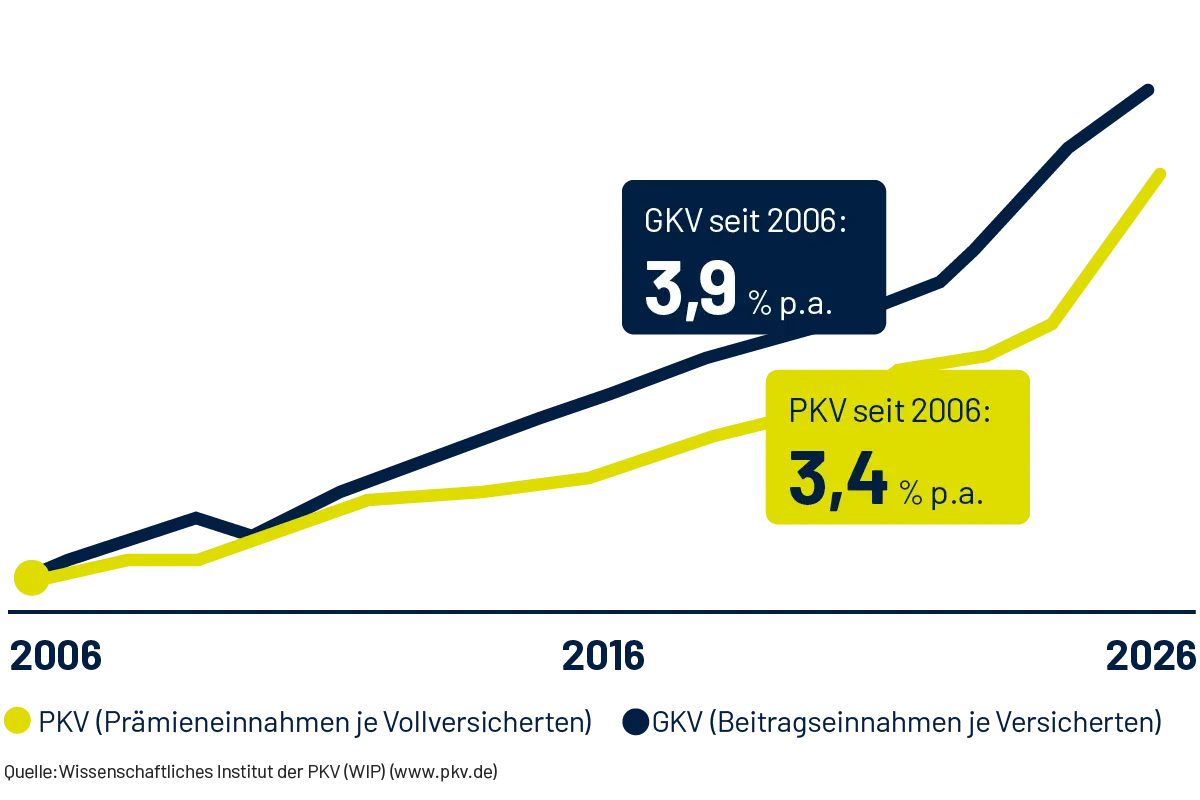

Bei hohen Einkommen steigt der GKV-Beitrag fast jedes Jahr. Für Versicherte unterhalb der Beitragsbemessungsgrenze werden automatisch rund 17 Prozent für die Krankenkasse fällig – die Hälfte zahlt der Arbeitgeber. Durch Lohnsteigerungen steigt auch der Kassenbeitrag. Absolut spürbar steigen die Beiträge bei höheren Einkommen, da die Bemessungsgrenze jährlich angepasst wird.

Bei näherem Hinsehen ist die PKV mit garantierten Leistungen und im Beitragsvergleich wohl unverändert die optimale Entscheidung.

Arbeitgeber beteiligen sich in Form eines Zuschusses an den Beiträgen Ihrer privaten Krankenversicherung und der Pflegepflichtversicherung. Der Arbeitgeberzuschuss beträgt die Hälfte des Betrags für die PKV. Die Höhe wird dabei durch die gesetzliche Beitragsbemessungsgrenze begrenzt.

Auch privat versicherte Ehepartner und Kinder können vom Beitragszuschuss profitieren – der Zuschuss darf jedoch noch nicht ausgeschöpft sein. Wichtig: Angehörige dürfen nicht hauptberuflich selbstständig sein und kein Einkommen von mehr als 535 Euro pro Monat haben. Für geringfügig Beschäftigte liegt die Einkommensgrenze bei 556 Euro.

In der Privaten Krankenversicherung bieten wir eine Beitragsrückerstattung an. Die Beitragsrückerstattung ist unser Dankeschön an leistungsfreie Kunden mit einer Krankenvollversicherung. Sie ist eine Rückvergütung, finanziert aus Überschüssen und abhängig von unserer Geschäftslage.

Als Versicherter mit einer Krankenvollversicherung können Sie eine Beitragsrückerstattung erhalten, wenn Sie mindestens ein Jahr lang keine Leistungen Ihrer Versicherung in Anspruch nehmen. Das bedeutet, dass Sie keine Rechnungen für Arztbesuche, Medikamente usw. einreichen. Als Belohnung erhalten Sie dann einen Teil Ihrer gezahlten Beiträge - bis zu 3 Monatsbeiträge - zurück.

Damit Sie eine Beitragsrückerstattung erhalten können, müssen folgende Voraussetzungen erfüllen:

Sie möchten von der GKV zur PKV wechseln? Mit folgenden Punkten gelingt der einfache Wechsel in die PKV:

Arbeitnehmer dürfen in die PKV wechseln, wenn sie die Jahresarbeitsentgeltgrenze (JAEG) überschreiten. Somit sind sie versicherungsfrei und können sich zwischen GKV und PKV entscheiden. 2025 liegt die JAEG bei 73.800 € brutto jährlich.

Bei einem Wechsel zur PKV ist in der Regel eine Gesundheitsprüfung erforderlich. Diese dient der Einschätzung individueller Risiken und beeinflusst den Tarif sowie die Beitragshöhe. Mithilfe eines detaillierten Fragebogens erhält der Versicherer den aktuellen Stand Ihrer gesundheitlichen Verfassung. Abhängig von den Ergebnissen der Gesundheitsprüfung kann der Versicherer entscheiden, ob und zu welchen Konditionen er Sie aufnimmt.

Sobald der Vertrag mit dem neuen Versicherer abgeschlossen ist, müssen Sie Ihre bisherige Krankenversicherung kündigen, sofern Sie bereits versichert waren. Bitte denken Sie an die Kündigungsfrist.

Gerne helfen Ihnen unsere kompetenten Berater in Ihrer Nähe weiter. Nutzen Sie dazu einfach unsere Suche:

| 1. Spalte mit Leistungsbeschreibungen | GKV | PKV |

|---|---|---|

Beitragshöhe | hängt vom Einkommen ab | Richtet sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Versicherungsschutz |

Gesundheitsprüfung | Nicht erforderlich | Erforderlich. Bei Vorerkrankungen sind Risikozuschläge oder Ausschluss möglich. |

Leistungsumfang | Festgelegte Versorgung nach Leistungskatalog, bestimmte Extras als Zusatzleistungen erhältlich. Gesetzlich festgelegter Leistungskatalog, Leistungen können gekürzt oder gestrichen werden. | Individuell gestaltbarer Leistungsumfang mit erweiterten medizinischen Versorgungsmöglichkeiten und meist höheren Erstattungssätzen, vertraglich garantiert. |

Wartezeiten bei Leistungen | In der Regel keine oder geringe Wartezeiten für medizinisch notwendige Leistungen | Kürzere Wartezeiten, schnellerer Zugang zu Spezialisten und Behandlungen |

Arzt- und Klinikwahl | Freie Arztwahl innerhalb des GKV-Netzwerks, für Fachärzte ist oft eine Überweisung erforderlich | Freie Arzt- und Klinikwahl, keine Überweisungen erforderlich |

Familienversicherung | Familienmitglieder sind in der Regel kostenfrei oder gegen geringen Beitrag mitversichert | Separate Beiträge für jedes Familienmitglied, individuelle Verträge |

Kosten im Alter | Beiträge steigen mit Einkommen, im Alter eher stabil oder sinkend | Stabilere Beiträge im Alter aufgrund von Altersrückstellungen |

Beitragsrückerstattung | Keine Beitragsrückerstattung bei Nichtinanspruchnahme von Leistungen | Möglichkeit zur Beitragsrückerstattung bei Nichtinanspruchnahme von Leistungen |

Wechselmöglichkeiten | Ein Wechsel zu einer anderen Krankenkasse ist nach Ablauf der Mindestbindungsfrist möglich. | Wechsel der PKV ist prinzipiell möglich, aber mit Gesundheitsprüfung und individuellen Bedingungen verbunden |

Beitragshöhe

hängt vom Einkommen ab

Gesundheitsprüfung

Nicht erforderlich

Leistungsumfang

Festgelegte Versorgung nach Leistungskatalog, bestimmte Extras als Zusatzleistungen erhältlich. Gesetzlich festgelegter Leistungskatalog, Leistungen können gekürzt oder gestrichen werden.

Wartezeiten bei Leistungen

In der Regel keine oder geringe Wartezeiten für medizinisch notwendige Leistungen

Arzt- und Klinikwahl

Freie Arztwahl innerhalb des GKV-Netzwerks, für Fachärzte ist oft eine Überweisung erforderlich

Familienversicherung

Familienmitglieder sind in der Regel kostenfrei oder gegen geringen Beitrag mitversichert

Kosten im Alter

Beiträge steigen mit Einkommen, im Alter eher stabil oder sinkend

Beitragsrückerstattung

Keine Beitragsrückerstattung bei Nichtinanspruchnahme von Leistungen

Wechselmöglichkeiten

Ein Wechsel zu einer anderen Krankenkasse ist nach Ablauf der Mindestbindungsfrist möglich.

Beitragshöhe

Richtet sich nach individuellen Faktoren wie Alter, Gesundheitszustand und gewähltem Versicherungsschutz

Gesundheitsprüfung

Erforderlich. Bei Vorerkrankungen sind Risikozuschläge oder Ausschluss möglich.

Leistungsumfang

Individuell gestaltbarer Leistungsumfang mit erweiterten medizinischen Versorgungsmöglichkeiten und meist höheren Erstattungssätzen, vertraglich garantiert.

Wartezeiten bei Leistungen

Kürzere Wartezeiten, schnellerer Zugang zu Spezialisten und Behandlungen

Arzt- und Klinikwahl

Freie Arzt- und Klinikwahl, keine Überweisungen erforderlich

Familienversicherung

Separate Beiträge für jedes Familienmitglied, individuelle Verträge

Kosten im Alter

Stabilere Beiträge im Alter aufgrund von Altersrückstellungen

Beitragsrückerstattung

Möglichkeit zur Beitragsrückerstattung bei Nichtinanspruchnahme von Leistungen

Wechselmöglichkeiten

Wechsel der PKV ist prinzipiell möglich, aber mit Gesundheitsprüfung und individuellen Bedingungen verbunden

Die Vorurteile gegenüber der privaten Krankenversicherung halten sich hartnäckig. Doch was ist wirklich dran an solchen Behauptungen? Wir unterstützen Sie dabei, die PKV neu zu verstehen.

Wir geben Ihnen Antworten auf die sechs häufigsten Vorurteile.

Das hängt natürlich von Ihren Lebensumständen und individuellen Leistungswünschen ab, die Sie an Ihre Versicherung haben. Unsere Berater helfen Ihnen aber gern, Ihnen diese Frage zu beantworten.

Zusammen mit ärztlichen Service-Unternehmen, Therapeuten und Beratern unterstützen wir Sie im Krankheitsfall durch kompetente Betreuung, damit Sie schnell wieder gesund werden. Diesen persönlichen Service erhalten Sie nicht nur im "nächstgelegenen" Krankenhaus, sondern wo immer Sie ihn bundesweit brauchen.

Reha-Manager

Unser geschultes Fachpersonal für persönliche Fallbegleitung koordiniert langfristig Ihre optimale Behandlung.

Medizinischer Dienst

Unsere Unterstützung bei Organisation und Vermittlung von Gesundheitsdienstleistungen.

Gesundheitsprogramme

Sie möchten gesund abnehmen? Ihrem Rücken etwas Gutes tun? Nutzen Sie unsere Angebote.

Alterungsrückstellungen sind ein wichtiger Bestandteil der privaten Krankenversicherung und dienen dazu, die steigenden Gesundheitskosten im Alter abzudecken. Sie funktionieren im Grunde genommen wie ein persönliches Sparkonto für erwartbar höhere Gesundheitskosten im Rentenalter.

Wenn Sie in die PKV eintreten und Ihre Beiträge zahlen, werden Teile dieser Beiträge als Alterungsrückstellungen angelegt. Diese Alterungsrückstellungen werden individuell für jeden Versicherten angesammelt und bleiben über die Versicherungsdauer hinweg erhalten.

Alterungsrückstellungen bieten also eine Art finanzielle Sicherheit für Ihre Gesundheitskosten im Alter. Je früher Sie in die PKV eintreten und je länger Sie dort versichert bleiben, desto höher sind Ihre Altersrückstellungen und desto besser sind Sie für zukünftige stabile Beiträge gerüstet.

PKV-Tarife in der Vollversicherung bilden sogenannte Alterungsrückstellungen, welche eine Art finanzielle Sicherheit für Ihre Gesundheitskosten im Alter sind. Je früher Sie in die PKV eintreten und je länger Sie dort versichert bleiben, desto höher sind Ihre Altersrückstellungen.

Das Prinzip ist ganz einfach und bereits in Ihrem Beitrag einkalkuliert: In jungen Jahren zahlen Sie einen etwas höheren Betrag als notwendig. Dieser Teil fließt in den „Rückstellungstopf“. Das Geld wird verzinslich angelegt und dient dazu, dass aufgrund des Älterwerdens alleine die Beiträge Ihrer privaten Krankenversicherung nicht steigen.

Eine weitere individuelle Möglichkeit der Absicherung ist der Beitragsentlastungstarif BEAflex.

Ja, psychotherapeutische Behandlungen sind in unserer privaten Krankenversicherungstarifen enthalten.

In vielen unserer Tarife erstatten wir Alternativmedizin in bestimmten Grenzen. Mit der Wahl Ihres Tarifes bestimmen Sie den Leistungsumfang.

Nein. Mit dem Abschluss unserer privaten Vollversicherung für Angestellte erhalten Sie sofortigen Versicherungsschutz.